ąÆ čĆčāą▒čĆąĖą║čā "ąĪą┐čāčéąĮąĖą║ąŠą▓ą░čÅ čüą▓čÅąĘčī" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣

ą¤ąĄčĆčüą┐ąĄą║čéąĖą▓ąĮąŠčüčéčī čĆčŗąĮą║ą░ M2M/IoT čāąČąĄ ąĮąĖ čā ą║ąŠą│ąŠ ąĮąĄ ą▓čŗąĘčŗą▓ą░ąĄčé čüąŠą╝ąĮąĄąĮąĖčÅ. ąØąŠ ą║ą░ą║ąĖąĄ č鹥čģąĮąŠą╗ąŠą│ąĖąĖ čåąĄą╗ąĄčüąŠąŠą▒čĆą░ąĘąĮąŠ čĆą░ąĘą▓ąĖą▓ą░čéčī ąĮą░ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓čā ŌĆō ą▓ąŠą┐čĆąŠčü ą┐ąŠą║ą░ ąŠčéą║čĆčŗčéčŗą╣. ąóą░ą║, čü ąŠą┤ąĮąŠą╣ čüč鹊čĆąŠąĮčŗ ąĖą┤ąĄčé ą▒ąŠčĆčīą▒ą░ čüčĆąĄą┤ąĖ č鹥čģąĮąŠą╗ąŠą│ąĖą╣ LPWAN, čü ą┤čĆčāą│ąŠą╣ čüč鹊čĆąŠąĮčŗ, ą▓ čŹč鹊čé ą┐čĆąŠčåąĄčüčü ą░ą║čéąĖą▓ąĮąŠ ą▓ą║ą╗čÄčćą░čÄčéčüčÅ ąŠą┐ąĄčĆą░č鹊čĆčŗ čüąŠč鹊ą▓čŗčģ čüąĄč鹥ą╣ LTE. ą¤čĆąĖ čŹč鹊ą╝ ąŠč湥ą▓ąĖą┤ąĮąŠ, čćč鹊 ąŠčģą▓ą░čéąĖčéčī ą▓čüąĄ ąĘą░ą┤ą░čćąĖ ąĖ ą▓čüąĄ č鹥čĆčĆąĖč鹊čĆąĖąĖ ąĮą░ čüčāčłąĄ ąĖ ąĮą░ ą╝ąŠčĆąĄ ąĮąĖ čüąĄčéąĖ LPWAN, ąĮąĖ č鹥ą╝ ą▒ąŠą╗ąĄąĄ čüąŠč鹊ą▓čŗąĄ čüąĄčéąĖ ąĮąĄ ą╝ąŠą│čāčé. ąĪąĄą│ąŠą┤ąĮčÅ, ąĮą░ą┐čĆąĖą╝ąĄčĆ, ąĖąĘą▓ąĄčüčéąĮčŗ čāčüą╗čāą│ąĖ M2M/IoT, ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗ąĄąĮąĖąĄ ą║ąŠč鹊čĆčŗčģ ąŠčüąĮąŠą▓ą░ąĮąŠ ąĮą░ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖąĖ ą┤ąĄą╣čüčéą▓čāčÄčēąĖčģ čüąĖčüč鹥ą╝ ą┐ąŠą┤ą▓ąĖąČąĮąŠą╣ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą╗čāąČą▒čŗ (ą¤ąĪąĪ).

ąśąĘąĮą░čćą░ą╗čīąĮąŠ čŹčéąĖ čüąĖčüč鹥ą╝čŗ čüąŠąĘą┤ą░ą▓ą░ą╗ąĖčüčī ą▓ 1990-čģ ą│ą│. čü čåąĄą╗ąĄą▓ąŠą╣ čäčāąĮą║čåąĖąĄą╣ ą┐ąĄčĆčüąŠąĮą░ą╗čīąĮąŠą╣ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ ąĖ/ąĖą╗ąĖ ą┐ąĄčĆąĄą┤ą░čćąĖ ą┤ą░ąĮąĮčŗčģ [1]. ą×ą┤ąĮą░ą║ąŠ ąĖčģ č鹥čģąĮąĖč湥čüą║ą░čÅ ąĖ ą║ąŠą╝ą╝ąĄčĆč湥čüą║ą░čÅ čŹčäč乥ą║čéąĖą▓ąĮąŠčüčéčī [2ŌĆō6], ą║ą░ą║ ą┐ąŠą║ą░ąĘą░ą╗ąŠ ą▓čĆąĄą╝čÅ, ąŠą║ą░ąĘą░ą╗ą░čüčī ąĮąĖąĘą║ąŠą╣. ąĪąĄą│ąŠą┤ąĮčÅ čŹčéąĖ čüąĖčüč鹥ą╝čŗ ą┤ąŠą┐ąŠą╗ąĮčÅčÄčé ąĮąŠą▓ąŠą╣ ą┤ą╗čÅ ąĮąĖčģ ąĘą░ą┤ą░č湥ą╣ M2M/IoT. ąĀčÅą┤ ą░ąĮą░ą╗ąĖčéąĖč湥čüą║ąĖčģ čüą▓ąĄą┤ąĄąĮąĖą╣ ąŠ ą┤ąĄą╣čüčéą▓čāčÄčēąĖčģ čüąĄą│ąŠą┤ąĮčÅ čüąĖčüč鹥ą╝ą░čģ ą¤ąĪąĪ ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮ ą▓ [7]. ąØąĖąČąĄ ą┐čĆąĖą▓ąĄą┤ąĄąĮ ą║čĆą░čéą║ąĖą╣ ą░ąĮą░ą╗ąĖąĘ ą║ąŠą╝ą┐ą░ąĮąĖą╣ ŌĆō ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ čŹčéąĖčģ čüąĖčüč鹥ą╝. ą”ąĄą╗čī čŹč鹊ą│ąŠ ą░ąĮą░ą╗ąĖąĘą░ ŌĆō ą┐ąŠąĮčÅčéčī ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓ąĮąŠčüčéčī ą┤ąĄą╣čüčéą▓čāčÄčēąĖčģ čüąĖčüč鹥ą╝ ą¤ąĪąĪ čü č鹊čćą║ąĖ ąĘčĆąĄąĮąĖčÅ čĆą░ąĘą▓ąĖčéąĖčÅ čĆčŗąĮą║ą░ M2M/IoT. ą¤ąŠčüą║ąŠą╗čīą║čā, ą║ą░ą║ čüą┐čĆą░ą▓ąĄą┤ą╗ąĖą▓ąŠ ąŠčéą╝ąĄč湥ąĮąŠ ą▓ [8], ą┤ąŠčģąŠą┤čŗ, ą┐čĆąĖčģąŠą┤čÅčēąĖąĄčüčÅ ąĮą░ čüą┐čāčéąĮąĖą║ąŠą▓čŗąĄ čĆąĄčłąĄąĮąĖčÅ M2M/IoT, čģąŠčéčÅ ąĖ čüąŠčüčéą░ą▓ą╗čÅčÄčé ą┤ąŠą╗ąĖ ą┐čĆąŠčåąĄąĮčéą░ ąŠčé ąŠą▒čēąĄą│ąŠ čĆčŗąĮą║ą░, ąĮąŠ ą▓ ą░ą▒čüąŠą╗čÄčéąĮąŠą╝ ąĖąĘą╝ąĄčĆąĄąĮąĖąĖ čŹč鹊čé čüąĄą│ą╝ąĄąĮčé ą╝ąŠąČąĄčé ą┤ąŠčüčéąĖą│ą░čéčī ą║ 2028 ą│. $2,8 ą╝ą╗čĆą┤ ą┐čĆąĖ 5,8 ą╝ą╗ąĮ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖą╣. ą×ą┤ąĮą░ą║ąŠ ą┐ąŠč鹥ąĮčåąĖą░ą╗ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ čüąĄą│ą╝ąĄąĮčéą░ čĆčŗąĮą║ą░ M2M/IoT, ą┐ąŠ ąŠčåąĄąĮą║ą░ą╝ ą║ąŠą╝ą┐ą░ąĮąĖąĖ Iridium, čüčāčēąĄčüčéą▓ąĄąĮąĮąŠ ą▓čŗčłąĄ ąĖ čüąŠčüčéą░ą▓ą╗čÅąĄčé ą┤ąŠ 1,6 ą╝ą╗čĆą┤ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖą╣ [9]. ąóąŠą╗čīą║ąŠ ąĮą░ čüąĄą▓ąĄčĆąĮčŗąĄ č鹥čĆčĆąĖč鹊čĆąĖąĖ ąĀąŠčüčüąĖąĖ (ą▓čŗčłąĄ 55 čü.čł., ą▓ą║ą╗čÄčćą░čÅ ą░čĆą║čéąĖč湥čüą║ąĖąĄ čĆąĄą│ąĖąŠąĮčŗ) ą┐čĆąĖčģąŠą┤ąĖčéčüčÅ ą┤ąŠ 8 ą╝ą╗ąĮ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖą╣.

ąĪą╗ąĄą┤čāąĄčé ąŠčüąŠą▒ąŠ ąŠčéą╝ąĄčéąĖčéčī, čćč鹊 čüą┐čāčéąĮąĖą║ąŠą▓čŗą╣ čĆčŗąĮąŠą║ M2M/IoT ą┐čĆą░ą║čéąĖč湥čüą║ąĖ ąĮąĄ ą┐ąĄčĆąĄčüąĄą║ą░ąĄčéčüčÅ čü čĆčŗąĮą║ąŠą╝ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮąŠą│ąŠ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ ą┤ąŠčüčéčāą┐ą░, ą║ąŠč鹊čĆčŗą╣ čüąĄą│ąŠą┤ąĮčÅ ą▓ ąŠčüąĮąŠą▓ąĮąŠą╝ čüą▓čÅąĘą░ąĮ čü čĆą░ąĘą▓ąĖčéąĖąĄą╝ čüąĖčüč鹥ą╝ ąĮą░ ąŠčüąĮąŠą▓ąĄ ą│ąĄąŠčüčéą░čåąĖąŠąĮą░čĆąĮčŗčģ čüą┐čāčéąĮąĖą║ąŠą▓ HTS, ą░ ą▓ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓ąĄ ą┐čĆąĄą┤ą┐ąŠą╗ą░ą│ą░ąĄčéčüčÅ ą┐čĆąĖą╝ąĄąĮąĄąĮąĖąĄ čüąĖčüč鹥ą╝ LEO-HTS čéąĖą┐ą░ OneWeb, SpaceX ąĖ čé.ą┐. [10ŌĆō13] ą▓ Ku-, Ka- ąĖ V-ą┤ąĖą░ą┐ą░ąĘąŠąĮą░čģ čćą░čüč鹊čé. ą¤ąŠ ąŠčåąĄąĮą║ą░ą╝ ą║ąŠą╝ą┐ą░ąĮąĖąĖ NSR, ąŠą▒čŖąĄą╝ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ čĆčŗąĮą║ą░ M2M/IoT, čüą▓čÅąĘą░ąĮąĮąŠą│ąŠ čü čāą┐ąŠą╝čÅąĮčāčéčŗą╝ąĖ čüąĖčüč鹥ą╝ą░ą╝ąĖ, ą╝ąĄąĮąĄąĄ 12%, čćč鹊, ą┐ąŠ ąĮą░čłąĄą╝čā ą╝ąĮąĄąĮąĖčÄ, čÅą▓ą╗čÅąĄčéčüčÅ ą▓ąĄčĆčģąĮąĄą╣ ąŠą┐čéąĖą╝ąĖčüčéąĖč湥čüą║ąŠą╣ ą│čĆą░ąĮąĖčåąĄą╣.

ą¤čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮąĮčŗąĄ ąĮąĖąČąĄ čüą▓ąĄą┤ąĄąĮąĖčÅ ą▓ ąŠčüąĮąŠą▓ąĮąŠą╝ ą▒ą░ąĘąĖčĆčāčÄčéčüčÅ ąĮą░ čĆąĄąĘčāą╗čīčéą░čéą░čģ ą░ąĮą░ą╗ąĖąĘą░ ą│ąŠą┤ąŠą▓čŗčģ ąŠčéč湥č鹊ą▓ ą┐čāą▒ą╗ąĖčćąĮčŗčģ ą║ąŠą╝ą┐ą░ąĮąĖą╣ Iridium Communications Inc., Globalstar, Inc. ąĖ Orbcomm Inc., ą░ čéą░ą║ąČąĄ ąĮą░ ąĮąŠą▓ąŠčüčéąĮčŗčģ ą┤ą░ąĮąĮčŗčģ ą▓ čüąĄčéąĖ ąśąĮč鹥čĆąĮąĄčé, ą░ąĮą░ą╗ąĖčéąĖč湥čüą║ąĖčģ ąŠčéč湥čéą░čģ ąĖ 菹║čüą┐ąĄčĆčéąĮčŗčģ ąŠčåąĄąĮą║ą░čģ.

ąĪąĖčüč鹥ą╝ą░ Iridium čüąŠąĘą┤ą░ą▓ą░ą╗ą░čüčī ą▓ ąĮą░čćą░ą╗ąĄ 1990-čģ ą│ą│. ą×čüąĮąŠą▓ąĮąŠą╣ čåąĄą╗ąĄą▓ąŠą╣ čäčāąĮą║čåąĖąĄą╣ ą▒čŗą╗ąŠ ąĘą░čÅą▓ą╗ąĄąĮąŠ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗ąĄąĮąĖąĄ č鹥ą╗ąĄč乊ąĮąĮčŗčģ ą║ą░ąĮą░ą╗ąŠą▓ ą▓ ą│ą╗ąŠą▒ą░ą╗čīąĮąŠą╝ ą╝ą░čüčłčéą░ą▒ąĄ ŌĆō ą┐ąĄčĆčüąŠąĮą░ą╗čīąĮą░čÅ čüą▓čÅąĘčī. ążčāąĮą║čåąĖčÅ M2M čÅą▓ą╗čÅąĄčéčüčÅ ąŠą┐čåąĖąĄą╣ ą┤ą╗čÅ čüąĖčüč鹥ą╝čŗ.

ą×ą▒čēąĖą╣ ą│ąŠą┤ąŠą▓ąŠą╣ ą┤ąŠčģąŠą┤ ą║ąŠą╝ą┐ą░ąĮąĖąĖ čüąŠčüčéą░ą▓ą╗čÅąĄčé čüąĄą│ąŠą┤ąĮčÅ $420ŌĆō430 ą╝ą╗ąĮ, ąĖąĘ ąĮąĖčģ ą┐čĆąĖą╝ąĄčĆąĮąŠ 77% ŌĆō ą┤ąŠčģąŠą┤čŗ ąŠčé čāčüą╗čāą│ (ą┐čĆąĖą╝ąĄčĆąĮąŠ $330 ą╝ą╗ąĮ). ąŻčüą╗čāą│ąĖ ą▓ čüąĄą│ą╝ąĄąĮč鹥 M2M čüąŠčüčéą░ą▓ą╗čÅčÄčé 19ŌĆō20%, č鹊 ąĄčüčéčī ą┤ąŠ $66 ą╝ą╗ąĮ.

ąĪą╗ąĄą┤čāąĄčé ąŠčéą╝ąĄčéąĖčéčī, čćč鹊 ą║ąŠą╝ą┐ą░ąĮąĖčÅ ą▒čŗą╗ą░ ą┤ąŠą╗ą│ąŠąĄ ą▓čĆąĄą╝čÅ čāą▒čŗč鹊čćąĮąŠą╣ (čĆą░čüčģąŠą┤čŗ ą┐čĆąĄą▓čŗčłą░ą╗ąĖ ą┤ąŠčģąŠą┤čŗ). ąØąŠ ą┐čĆąĖą╝ąĄčĆąĮąŠ čü 2012 ą│. ą┤ąŠčģąŠą┤čŗ čüčéą░ą╗ąĖ ą┐čĆąĄą▓čŗčłą░čéčī čĆą░čüčģąŠą┤čŗ. ąÆ 2015 ą│. čĆą░čüčģąŠą┤čŗ čüąŠčüčéą░ą▓ąĖą╗ąĖ čāąČąĄ 82% ąŠčé ąŠą▒čŖąĄą╝ą░ ą┤ąŠčģąŠą┤ąŠą▓, ą▓ 2016 ą│., ą┐ąŠčüą╗ąĄ č鹊ą│ąŠ ą║ą░ą║ ą▓ čäąĖąĮą░ąĮčüąŠą▓ąŠą╣ ąŠčéč湥čéąĮąŠčüčéąĖ ą▒čŗą╗ąĖ ąĖčüą║ą╗čÄč湥ąĮčŗ ą┐ąŠč鹥čĆąĖ čåąĄąĮąĮąŠčüčéąĖ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ą║ąĖ, čĆą░čüčģąŠą┤ąĮą░čÅ čćą░čüčéčī čüąŠčüčéą░ą▓ąĖą╗ą░ ą▓čüąĄą│ąŠ 59% ąŠčé ąŠą▒čēąĄą│ąŠ ą┤ąŠčģąŠą┤ą░. ąśčüą║ą╗čÄč湥ąĮąĖąĄ čŹčéąĖčģ čĆą░čüčģąŠą┤ąŠą▓ ąŠą▒čāčüą╗ąŠą▓ą╗ąĄąĮąŠ č鹥ą╝, čćč鹊 ą▓ 2016 ą│. ą▓čüąĄ čüą┐čāčéąĮąĖą║ąĖ ąĖą╝ąĄą╗ąĖ čüčĆąŠą║ ąČąĖąĘąĮąĖ ą▒ąŠą╗čīčłąĄ č湥ą╝ ąĖčģ čüčĆąŠą║ ą░ą║čéąĖą▓ąĮąŠą│ąŠ čüčāčēąĄčüčéą▓ąŠą▓ą░ąĮąĖčÅ (http://www.tssonline.ru/arti-cles2/sputnik/sistema-personalnoy-sputnikovoy-svyazi-iridium-18-let-na-orbite), ąĘą░čÅą▓ą╗ąĄąĮąĮčŗą╣ ąĖąĘąĮą░čćą░ą╗čīąĮąŠ (ą┤ąŠ ą┤ąĄą▓čÅčéąĖ ą╗ąĄčé).

ąĪąĄą│ą╝ąĄąĮčé M2M čģąŠčéčÅ ąĖ ąĖą╝ąĄąĄčé ąŠčéąĮąŠčüąĖč鹥ą╗čīąĮąŠ ąĮąĄą▓čŗčüąŠą║ąĖą╣ ą┐čĆąŠčåąĄąĮčé ą▓ ąŠą▒čēąĖčģ ą┤ąŠčģąŠą┤ą░čģ ą║ąŠą╝ą┐ą░ąĮąĖąĖ, ąĮąŠ ą┐ąŠą║ą░ąĘčŗą▓ą░ąĄčé ą╝ą░ą║čüąĖą╝ą░ą╗čīąĮčŗąĄ č鹥ą╝ą┐čŗ čĆąŠčüčéą░ (čü 2015 ą│. ą┐ąŠ 2016 ą│. čĆąŠčüčé 13%). ą¤čĆąĖ čŹč鹊ą╝ čćąĖčüą╗ąŠ ą░ą▒ąŠąĮąĄąĮč鹊ą▓ čāą▓ąĄą╗ąĖčćąĖą╗ąŠčüčī ąĘą░ ą│ąŠą┤ čü 359 čéčŗčü. ą┤ąŠ 413 čéčŗčü. ą¤čĆąĖ čŹč鹊ą╝ ą┐ąŠą║ą░ąĘą░č鹥ą╗čī ARPU čüąŠčģčĆą░ąĮčÅąĄčéčüčÅ ąŠčéąĮąŠčüąĖč鹥ą╗čīąĮąŠ čüčéą░ą▒ąĖą╗čīąĮčŗą╣, ą┤ąŠ $14ŌĆō15 ą▓ ą╝ąĄčüčÅčå. ą¤čĆąĖ ą┐ąŠą┤čüč湥č鹥 ARPU čüą╗ąĄą┤čāąĄčé čāčćąĖčéčŗą▓ą░čéčī ą░ą║čéąĖą▓ąĮąŠčüčéčī ą░ą▒ąŠąĮąĄąĮč鹊ą▓ ąĖ ą╝ąŠąČąĮąŠ čāčéą▓ąĄčƹȹ┤ą░čéčī, čćč鹊 ąĮąĄ ą▓čüąĄ ąĖąĘ 413 čéčŗčü. ą┐ąŠą┤ą┐ąĖčüčćąĖą║ąŠą▓ ą▒čŗą╗ąĖ ą░ą║čéąĖą▓ąĮčŗ.

ą×čüąĮąŠą▓ąĮąŠą╣ ą┤ąŠčģąŠą┤, ą┐čĆąĖą╝ąĄčĆąĮąŠ 60%, ą║ąŠą╝ą┐ą░ąĮąĖčÅ ą┐ąŠą╗čāčćą░ąĄčé ąĮą░ čĆčŗąĮą║ąĄ ąĪą©ąÉ ąĖ ąÜą░ąĮą░ą┤čŗ, ąĖ čŹč鹊čé ą┐ąŠą║ą░ąĘą░č鹥ą╗čī ą╝ąĄą┤ą╗ąĄąĮąĮąŠ, ąĮąŠ čĆą░čüč鹥čé.

ą¤čĆąĖą╝ąĄčĆąĮąŠ čü 2010 ą│. ą║ąŠą╝ą┐ą░ąĮąĖčÅ ą┐čĆąĖčüčéčāą┐ąĖą╗ą░ ą║ čĆą░ąĘčĆą░ą▒ąŠčéą║ąĄ ąŠą▒ąĮąŠą▓ą╗ąĄąĮąĮąŠą│ąŠ ą║ąŠčüą╝ąĖč湥čüą║ąŠą│ąŠ čüąĄą│ą╝ąĄąĮčéą░ Iridium Next. ąĪčāą╝ą╝ą░čĆąĮąŠ čŹčéą░ ąĘą░ą┤ą░čćą░ ąŠčåąĄąĮąĖą▓ą░ąĄčéčüčÅ ą▓ $3 ą╝ą╗čĆą┤ (ą▓ą║ą╗čÄčćą░čÅ 70 čüą┐čāčéąĮąĖą║ąŠą▓ ąĖ ą╝ąŠą┤ąĄčĆąĮąĖąĘą░čåąĖčÄ ąĘąĄą╝ąĮąŠą│ąŠ čüąĄą│ą╝ąĄąĮčéą░) ą┤ąŠ 2018 ą│. ą¤čĆąĄą┤ą┐ąŠą╗ą░ą│ą░ąĄčéčüčÅ ą▓ 2018 ą│. ąĮą░čćą░čéčī čłčéą░čéąĮčāčÄ čŹą║čüą┐ą╗čāą░čéą░čåąĖčÄ. ąĪą╗ąĄą┤čāąĄčé ąŠčéą╝ąĄčéąĖčéčī, čćč鹊 čüčĆąŠą║ ą░ą║čéąĖą▓ąĮąŠą│ąŠ čüčāčēąĄčüčéą▓ąŠą▓ą░ąĮąĖčÅ Iridium Next ąĘą░čÅą▓ą╗ąĄąĮ 15 ą╗ąĄčé. ąŁč鹊 čĆąĄąĘą║ąŠ ą┐ąŠą▓čŗčłą░ąĄčé 菹║ąŠąĮąŠą╝ąĖč湥čüą║čāčÄ čŹčäč乥ą║čéąĖą▓ąĮąŠčüčéčī čüąĖčüč鹥ą╝čŗ. ąÜąŠą╝ą┐ą░ąĮąĖčÅ ą▓ąŠąĘą╗ą░ą│ą░ąĄčé ąĮą░ą┤ąĄąČą┤čŗ ąĮą░ ą┤ąŠą┐ąŠą╗ąĮąĖč鹥ą╗čīąĮčŗąĄ čüąĄčĆą▓ąĖčüčŗ Iridium Next (ą▓ ą┐ąĄčĆą▓čāčÄ ąŠč湥čĆąĄą┤čī ąÉąŚąØ-ąÆ, ąÉąśąĪ), ą║ąŠč鹊čĆčŗąĄ ą╝ąŠąČąĮąŠ ąŠčéąĮąĄčüčéąĖ ą║ čüąĄčĆą▓ąĖčüą░ą╝ M2M, čģąŠčéčÅ ąŠčüąĮąŠą▓ąĮąŠą╣ ą┤ąŠčģąŠą┤ ą▒čāą┤čāčé ą┐ąŠą╗čāčćą░čéčī ąŠą┐ąĄčĆą░č鹊čĆčŗ čŹčéąĖčģ ą┤ąŠą┐ąŠą╗ąĮąĖč鹥ą╗čīąĮčŗčģ čüąĄčĆą▓ąĖčüąŠą▓. ą¤čĆąĄą┤ą┐ąŠą╗ą░ą│ą░ąĄčéčüčÅ, čćč鹊 ą┤ąŠą┐ąŠą╗ąĮąĖč鹥ą╗čīąĮčŗąĄ čüąĄčĆą▓ąĖčüčŗ čāą▓ąĄą╗ąĖčćą░čé ą│ąŠą┤ąŠą▓ąŠą╣ ą┤ąŠčģąŠą┤ ąĮą░ $76 ą╝ą╗ąĮ. ąĪčéą░ą▓ą║ą░ ą┤ąĄą╗ą░ąĄčéčüčÅ ąĮą░ čüąŠąĘą┤ą░ąĮąĖąĄ ą│ą╗ąŠą▒ą░ą╗čīąĮąŠą╣ čåąĄąĮčéčĆą░ą╗ąĖąĘąŠą▓ą░ąĮąĮąŠą╣ čüąĖčüč鹥ą╝čŗ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗ąĄąĮąĖčÅ čüąĄčĆą▓ąĖčüąŠą▓ M2M/IoT (ąĮą░ą┐čĆąĖą╝ąĄčĆ, ąŠą▒čĆą░ą▒ąŠčéą║ą░ ą┤ą░ąĮąĮčŗčģ ąÉąŚąØ-ąÆ ą▓ ąŠą▒ą╗ą░ą║ąĄ ąĮą░ č鹥čĆčĆąĖč鹊čĆąĖąĖ ąĪą©ąÉ), čćč鹊 č鹥čģąĮąĖč湥čüą║ąĖ čĆąĄą░ą╗ąĖąĘčāąĄčéčüčÅ ą▒ą╗ą░ą│ąŠą┤ą░čĆčÅ ąĮą░ą╗ąĖčćąĖčÄ ą╝ąĄąČčüą┐čāčéąĮąĖą║ąŠą▓čŗčģ čĆą░ą┤ąĖąŠą╗ąĖąĮąĖą╣.

ąÆ 2017 ą│. ą║ąŠą╝ą┐ą░ąĮąĖčÅ Iridium ąĘą░ą║ą╗čÄčćąĖą╗ą░ čüąŠą│ą╗ą░čłąĄąĮąĖąĄ čü ą║ąŠą╝ą┐ą░ąĮąĖąĄą╣ Magnitude Space, ą┐čĆąŠą┤ą▓ąĖą│ą░čÄčēąĖą╣ ą┐čĆąŠąĄą║čé čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ IoT (čüą╝. čéą░ą▒ą╗ąĖčåčā 1).

ąĪąĖčüč鹥ą╝ą░ Globalstar čüąŠąĘą┤ą░ą▓ą░ą╗ą░čüčī ą┐čĆąĖą╝ąĄčĆąĮąŠ ą▓ č鹊 ąČąĄ ą▓čĆąĄą╝čÅ, čćč鹊 ąĖ čüąĖčüč鹥ą╝ą░ Iridium. ą×čüąĮąŠą▓ąĮąŠą╣ čäčāąĮą║čåąĖąĄą╣ ą▒čŗą╗ą░ ą┐čĆąĖąĮčÅčéą░ ą┐ąĄčĆčüąŠąĮą░ą╗čīąĮą░čÅ č鹥ą╗ąĄč乊ąĮąĮą░čÅ čüą▓čÅąĘčī.

ąŚą░čéčĆą░čéčŗ ąĮą░ čüąŠąĘą┤ą░ąĮąĖąĄ čüąĖčüč鹥ą╝čŗ ą┐čĆąĖą╝ąĄčĆąĮąŠ ą▓ ą┤ą▓ą░ čĆą░ąĘą░ ąĮąĖąČąĄ, č湥ą╝ ą┤ą╗čÅ čüąĖčüč鹥ą╝čŗ Iridium, ąĮąŠ ąĖ ąĘąŠąĮą░ ąŠą▒čüą╗čāąČąĖą▓ą░ąĮąĖčÅ ąĮąĄ ą│ą╗ąŠą▒ą░ą╗čīąĮą░ (ąŠą│čĆą░ąĮąĖč湥ąĮą░ čłąĖčĆąŠč鹊ą╣ ą┐čĆąĖą╝ąĄčĆąĮąŠ 70 ą│čĆą░ą┤.). ą¤čĆąĖą╝ąĄčĆąĮąŠ čü 2010 ą│. ą║ąŠą╝ą┐ą░ąĮąĖčÅ ą┐čĆąĖčüčéčāą┐ąĖą╗ą░ ą║ ąŠą▒ąĮąŠą▓ą╗ąĄąĮąĖčÄ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ą║ąĖ. ą¤čĆąĄą┤ą┐ąŠą╗ą░ą│ą░ąĄčéčüčÅ, čćč鹊 ąĮąŠą▓čŗąĄ čüą┐čāčéąĮąĖą║ąĖ ą▒čāą┤čāčé čĆą░ą▒ąŠčéą░čéčī ą┤ąŠ 2025 ą│.

ąĪąĄčĆą▓ąĖčü M2M ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅąĄčéčüčÅ ą┐ąŠą┤ ą╝ą░čĆą║ąŠą╣ Simplex ąĖ Spot. ą×čéą╗ąĖčćąĖąĄ ą▓ č鹊ą╝, čćč鹊 ą▓ čüąĄą│ą╝ąĄąĮč鹥 Spot ąĖą╝ąĄąĄčéčüčÅ ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéčī ą┐ąĄčĆąĄą┤ą░ą▓ą░čéčī ąĖ ą┐čĆąĖąĮąĖą╝ą░čéčī SMS. Simplex ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅąĄčé ą░ą▒ąŠąĮąĄąĮčéčā č鹊ą╗čīą║ąŠ ą┐ąĄčĆąĄą┤ą░čćčā ą┤ą░ąĮąĮčŗčģ ą┤ą╗čÅ ąĘą░ą┤ą░čć M2M. ąÆ čüąĄą│ą╝ąĄąĮč鹥 Spot ą┤ąŠčģąŠą┤ ąŠčé čāčüą╗čāą│ čüąŠčüčéą░ą▓ą╗čÅąĄčé $30ŌĆō35 ą╝ą╗ąĮ, ą░ ą▓ čüąĄą│ą╝ąĄąĮč鹥 Simplex ą┐čĆąĖą╝ąĄčĆąĮąŠ $8ŌĆō9 ą╝ą╗ąĮ ą▓ ą│ąŠą┤. ąŚąĮą░č湥ąĮąĖąĄ ARPU $11 ąĖ $2,6 ą▓ ą╝ąĄčüčÅčå čüąŠąŠčéą▓ąĄčéčüčéą▓ąĄąĮąĮąŠ. ą×ą▒čēąĖą╣ ą┤ąŠčģąŠą┤ ąŠčé ą▓čüąĄčģ čāčüą╗čāą│ čü čāč湥č鹊ą╝ č鹥ą╗ąĄč乊ąĮąĖąĖ čüąŠčüčéą░ą▓ą╗čÅąĄčé $70ŌĆō75 ą╝ą╗ąĮ, ą░ čü čāč湥č鹊ą╝ ą┐čĆąŠą┤ą░ąČ ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖčÅ ą┤ąŠčüčéąĖą│ą░ąĄčé $90ŌĆō95 ą╝ą╗ąĮ ą▓ ą│ąŠą┤.

ąĪčāą┤čÅ ą┐ąŠ ąŠčéč湥čéąĮąŠčüčéąĖ ą║ąŠą╝ą┐ą░ąĮąĖąĖ, ąĄčüą╗ąĖ čāčćąĖčéčŗą▓ą░čéčī ą┐ąŠč鹥čĆąĖ čåąĄąĮąĮąŠčüčéąĖ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ čüąĄą│ą╝ąĄąĮčéą░ (ą┐čĆąĖą╝ąĄčĆąĮąŠ $19 ą╝ą╗ąĮ ą▓ ą│ąŠą┤), č鹊 ą┐ąŠčüč鹊čÅąĮąĮąŠ čäąĖą║čüąĖčĆčāčÄčéčüčÅ čāą▒čŗčéą║ąĖ.

ą¤čĆąŠąĄą║čé čüąŠąĘą┤ą░ąĮąĖčÅ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ą║ąĖ, čüąŠčüč鹊čÅčēąĄą╣ ąĖąĘ ą╝ą░ą╗ąĄąĮčīą║ąĖčģ čüą┐čāčéąĮąĖą║ąŠą▓ (ą║ą╗ą░čüčü ą╝ąĖą║čĆąŠčüą┐čāčéąĮąĖą║ąŠą▓) ąĮą░ ąĮąĖąĘą║ąĖčģ ąŠčĆą▒ąĖčéą░čģ, čĆą░ąĘą▓ąĖą▓ą░ą╗čüčÅ čü ąĮą░čćą░ą╗ą░ 2000-čģ ą│ą│. ą”ąĄą╗ąĄą▓ą░čÅ čäčāąĮą║čåąĖčÅ čüąĖčüč鹥ą╝čŗ ą▒čŗą╗ą░ ąŠą┐čĆąĄą┤ąĄą╗ąĄąĮą░ ąĘą░ą┤ą░č湥ą╣ ąŠčéčüą╗ąĄąČąĖą▓ą░ąĮąĖčÅ ą╝ąŠčĆčüą║ąĖčģ čüčāą┤ąŠą▓ (čüąĖčüč鹥ą╝ą░ ąÉąśąĪ). ąÆ čüąĖčüč鹥ą╝ąĄ ą┤ąŠą╗ąČąĮąŠ ą▒čŗčéčī ą╝ąĖąĮąĖą╝čāą╝ 24 čüą┐čāčéąĮąĖą║ą░, ąĮąŠ ą┐ąŠ čüąŠčüč鹊čÅąĮąĖčÄ ąĮą░ 2017 ą│. ąĖą╝ąĄąĄčéčüčÅ 10 čüą┐čāčéąĮąĖą║ąŠą▓. ąĪą┐čāčéąĮąĖą║ąĖ čĆą░ąĘčĆą░ą▒ąŠčéą░ąĮčŗ ą║ąŠą╝ą┐ą░ąĮąĖąĄą╣ Space-Qvest (ąĪą©ąÉ). ą£ą░čüčüą░ čüą┐čāčéąĮąĖą║ą░ 13 ą║ą│, ą╝ąŠčēąĮąŠčüčéčī čüąĖčüč鹥ą╝čŗ 菹╗ąĄą║čéčĆąŠą┐ąĖčéą░ąĮąĖčÅ 20 ąÆčé. ąĪą┐čāčéąĮąĖą║ąĖ ąĮą░čģąŠą┤čÅčéčüčÅ ą▓ čüąŠą▒čüčéą▓ąĄąĮąĮąŠčüčéąĖ čĆą░ąĘąĮčŗčģ ą║ąŠą╝ą┐ą░ąĮąĖą╣. ąĪč鹊ąĖą╝ąŠčüčéčī čüąĖčüč鹥ą╝čŗ ąĮą░ ąŠčüąĮąŠą▓ąĄ čüą┐čāčéąĮąĖą║ąŠą▓ Aprize čüąŠčüčéą░ą▓ą╗čÅąĄčé ą┐čĆąĖą╝ąĄčĆąĮąŠ $60 ą╝ą╗ąĮ (ą┐ąŠ ąĖčüčģąŠą┤ąĮąŠą╝čā ą┐čĆąŠąĄą║čéčā čüąĖčüč鹥ą╝ą░ ąĖąĘ 24 čüą┐čāčéąĮąĖą║ąŠą▓ ąŠčåąĄąĮąĖą▓ą░ą╗ą░čüčī ą▓ $350 ą╝ą╗ąĮ).

ą×ą┐ąĄčĆą░č鹊čĆą░ą╝ąĖ čüąĖčüč鹥ą╝čŗ čÅą▓ą╗čÅčÄčéčüčÅ ąĮąĄčüą║ąŠą╗čīą║ąŠ ą║ąŠą╝ą┐ą░ąĮąĖą╣: SpaceQuest, LatinSat, exactEarth, AprizeSat. ąśčģ ą░ą▒ąŠąĮąĄąĮčéčüą║ąĖą╣ čüąĄą│ą╝ąĄąĮčé ąÉąśąĪ ą▒čāą┤ąĄčé ą┐ąŠčüč鹥ą┐ąĄąĮąĮąŠ ą┐ąĄčĆąĄą▓ąŠą┤ąĖčéčīčüčÅ ąĮą░ čĆą░ą▒ąŠčéčā ą▓ čüąĖčüč鹥ą╝ąĄ Iridium Next ą┐ąŠčüą╗ąĄ ąĮą░čćą░ą╗ą░ ąĄąĄ čłčéą░čéąĮąŠą╣ 菹║čüą┐ą╗čāą░čéą░čåąĖąĖ. ą×ą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖąĄ ą▓ ą║ą░č湥čüčéą▓ąĄ ą┤ąŠą┐ąŠą╗ąĮąĖč鹥ą╗čīąĮąŠą╣ ą┐ąŠą╗ąĄąĘąĮąŠą╣ ąĮą░ą│čĆčāąĘą║ąĖ čāčüčéą░ąĮąŠą▓ą╗ąĄąĮąŠ ąĮą░ 65 čüą┐čāčéąĮąĖą║ą░čģ Iridium Next (čüąŠąĘą┤ą░ąĮąŠ ą║ąŠą╝ą┐ą░ąĮąĖčÅą╝ąĖ exactEarth ąĖ Harris Corporation). ą¤čĆąĄą┤ą┐ąŠą╗ą░ą│ą░ąĄčéčüčÅ, čćč鹊 ąŠčéčĆą░ąČąĄąĮąĖąĄ ąĖąĮč乊čĆą╝ą░čåąĖąĖ ąÉąśąĪ ą▒čāą┤ąĄčé ą┐čĆąŠąĖčüčģąŠą┤ąĖčéčī čü ą┐ąĄčĆąĖąŠą┤ąĖčćąĮąŠčüčéčīčÄ 1 ą╝ąĖąĮčāčéą░.

ąĪąĖčüč鹥ą╝ą░ ą┐čĆąĄą┤čüčéą░ą▓ą╗čÅąĄčé čüąŠą▒ąŠą╣ ą╝ąĮąŠą│ąŠčüą┐čāčéąĮąĖą║ąŠą▓čāčÄ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ą║čā ąĮą░ ąĮąĖąĘą║ąĖčģ ąŠčĆą▒ąĖčéą░čģ.

ąĀą░ąĘčĆą░ą▒ąŠčéą║ą░ ą┐ąĄčĆą▓ąŠą╣ ą▓ąĄčĆčüąĖąĖ čüąĖčüč鹥ą╝čŗ ąŠčéąĮąŠčüąĖčéčüčÅ ą║ ąĮą░čćą░ą╗čā 1990-čģ ą│ą│. ą×čüąĮąŠą▓ąĮąŠą╣ čäčāąĮą║čåąĖąĄą╣ čüąĖčüč鹥ą╝čŗ ą▒čŗą╗ą░ ą┐čĆąĖąĮčÅčéą░ čäčāąĮą║čåąĖčÅ ąŠčéčüą╗ąĄąČąĖą▓ą░ąĮąĖčÅ čüčāą┤ąŠą▓ (ąÉąśąĪ). ąĪą┐čāčéąĮąĖą║ąĖ ą┐ąĄčĆą▓ąŠą╣ ą▓ąĄčĆčüąĖąĖ ąĖą╝ąĄą╗ąĖ ą╝ą░čüčüčā 42 ą║ą│ ą┐čĆąĖ ą╝ąŠčēąĮąŠčüčéąĖ čüąĖčüč鹥ą╝čŗ 菹╗ąĄą║čéčĆąŠą┐ąĖčéą░ąĮąĖčÅ 160 ąÆčé. ąÆ čüąĄčĆąĄą┤ąĖąĮąĄ 2000-čģ ą│ą│. ą║ąŠą╝ą┐ą░ąĮąĖčÅ ą┐čĆąĖčüčéčāą┐ąĖą╗ą░ ą║ ąŠą▒ąĮąŠą▓ą╗ąĄąĮąĖčÄ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ą║ąĖ, ą║ąŠč鹊čĆą░čÅ ą┐ąŠą╗čāčćąĖą╗ą░ ąĮą░ąĘą▓ą░ąĮąĖąĄ Orbcomm OG2. ą£ą░čüčüą░ čüą┐čāčéąĮąĖą║ą░ čāą▓ąĄą╗ąĖč湥ąĮą░ ą┤ąŠ 172 ą║ą│, čüčĆąŠą║ čüą╗čāąČą▒čŗ ąĮąĄ ą╝ąĄąĮąĄąĄ ą┐čÅčéąĖ ą╗ąĄčé. ąĪč鹊ąĖą╝ąŠčüčéčī čüą┐čāčéąĮąĖą║ą░ (ą▒ąĄąĘ ąĘą░ą┐čāčüą║ą░) čüąŠčüčéą░ą▓ą╗čÅąĄčé $6,5 ą╝ą╗ąĮ. ą¤čĆąĖą╝ąĄčĆąĮąŠ ą▓ ą║ąŠąĮčåąĄ 2015 ą│. ąĘą░ą▓ąĄčĆčłąĄąĮąŠ čĆą░ąĘą▓ąĄčĆčéčŗą▓ą░ąĮąĖąĄ ąĮąŠą▓ąŠą╣ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ą║ąĖ (ą┤ąĄą╣čüčéą▓čāąĄčé 18 čüą┐čāčéąĮąĖą║ąŠą▓). ąöąŠčģąŠą┤ ą║ąŠą╝ą┐ą░ąĮąĖąĖ ą┐ąŠčüą╗ąĄ ąĮą░čćą░ą╗ą░ 菹║čüą┐ą╗čāą░čéą░čåąĖąĖ ąŠą▒ąĮąŠą▓ą╗ąĄąĮąĮąŠą╣ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ą║ąĖ čüą┐čāčéąĮąĖą║ąŠą▓ ą┐ąŠčćčéąĖ čāą┤ą▓ąŠąĖą╗čüčÅ ąĖ čüąŠčüčéą░ą▓ą╗čÅąĄčé ą┐čĆąĖą╝ąĄčĆąĮąŠ $180ŌĆō190 ą╝ą╗ąĮ ą▓ ą│ąŠą┤ (ą┐čĆąŠčüą╝ą░čéčĆąĖą▓ą░ąĄčéčüčÅ č鹥ąĮą┤ąĄąĮčåąĖčÅ čĆąŠčüčéą░), ąĖąĘ ąĮąĖčģ čāčüą╗čāą│ąĖ ą┐čĆąĖąĮąŠčüčÅčé 58ŌĆō60%, ąŠčüčéą░ą╗čīąĮąŠąĄ čüą▓čÅąĘą░ąĮąŠ čü ą┐čĆąŠą┤ą░ąČąĄą╣ ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖčÅ ąĖ čüąĖčüč鹥ą╝ąĮčŗą╝ąĖ čĆą░ą▒ąŠčéą░ą╝ąĖ.

ą×čüąĮąŠą▓ąĮąŠą╣ ą┤ąŠčģąŠą┤ ą║ąŠą╝ą┐ą░ąĮąĖąĖ (62%) č乊čĆą╝ąĖčĆčāąĄčéčüčÅ ąŠčé ą░ą▒ąŠąĮąĄąĮč鹊ą▓, ąĘą░čĆąĄą│ąĖčüčéčĆąĖčĆąŠą▓ą░ąĮąĮčŗčģ ą▓ ąĪą©ąÉ. ą¤čĆąĖą╝ąĄčĆąĮąŠ 18% ą┐čĆąĖąĮąŠčüčÅčé ąĄą▓čĆąŠą┐ąĄą╣čüą║ąĖąĄ ą░ą▒ąŠąĮąĄąĮčéčŗ.

ą×ą┤ąĮą░ą║ąŠ č鹥ą║čāčēąĖąĄ čĆą░čüčģąŠą┤čŗ ą║ąŠą╝ą┐ą░ąĮąĖąĖ čüąŠčüčéą░ą▓ą╗čÅčÄčé 80ŌĆō85% ąŠčé ąŠą▒čŖąĄą╝ąŠą▓ ą┤ąŠčģąŠą┤ą░ ą▒ąĄąĘ čāč湥čéą░ ą┐ąŠč鹥čĆąĖ čåąĄąĮąĮąŠčüčéąĖ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ą║ąĖ. ąĢčüą╗ąĖ čāč湥čüčéčī ą┐ąŠč鹥čĆčÄ čåąĄąĮąĮąŠčüčéąĖ čüą┐čāčéąĮąĖą║ąŠą▓, ą║ąŠč鹊čĆą░čÅ čüąŠčüčéą░ą▓ą╗čÅąĄčé ą┐čĆąĖą╝ąĄčĆąĮąŠ $42 ą╝ą╗ąĮ ą▓ ą│ąŠą┤, č鹊 ąŠą▒čēąĖąĄ čĆą░čüčģąŠą┤čŗ ą┐čĆąĄą▓čŗčłą░čÄčé ą┤ąŠčģąŠą┤čŗ. ą¤čĆąĖ čŹč鹊ą╝ ą┐ąŠ ąŠą▒čÅąĘą░č鹥ą╗čīčüčéą▓ą░ą╝ ą║ąŠą╝ą┐ą░ąĮąĖčÅ ą┤ąŠą╗ąČąĮą░ ą▓čŗą┐ą╗ą░čéąĖčéčī ą┐čĆąĖą╝ąĄčĆąĮąŠ $185 ą╝ą╗ąĮ ąĘą░ čéčĆąĖ ą│ąŠą┤ą░. ąÉąĮą░ą╗ąĖąĘ ą│ąŠą┤ąŠą▓čŗčģ ąŠčéč湥č鹊ą▓ ą║ąŠą╝ą┐ą░ąĮąĖąĖ ą┐ąŠą║ą░ąĘčŗą▓ą░ąĄčé ąĮąĖąĘą║čāčÄ ą║ąŠą╝ą╝ąĄčĆč湥čüą║čāčÄ čŹčäč乥ą║čéąĖą▓ąĮąŠčüčéčī čüąĖčüč鹥ą╝čŗ. ą¤čĆąĖč湥ą╝ ąŠčüąĮąŠą▓ą░ąĮąĖą╣ ą┤ą╗čÅ čĆą░ąĘą▓ąĖčéąĖčÅ čüąĖčüč鹥ą╝čŗ ą▓ ąŠą▒ą╗ą░čüčéąĖ IoT ąĮąĄčé. ą×ą┤ąĮąŠą╣ ąĖąĘ ą┐čĆąĖčćąĖąĮ čÅą▓ą╗čÅąĄčéčüčÅ čāčüčéą░čĆąĄą▓čłą░čÅ ąĖą┤ąĄąŠą╗ąŠą│ąĖčÅ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗ąĄąĮąĖčÅ čüąĄčĆą▓ąĖčüą░ (čéąĖą┐ą░ 菹╗ąĄą║čéčĆąŠąĮąĮąŠą╣ ą┐ąŠčćčéčŗ ąĖą╗ąĖ ą┐ąĄą╣ą┤ąČąĄčĆą░), ąĮąĄčāą┤ąŠą▒ąĮčŗąĄ čüą╗ąĖčłą║ąŠą╝ ąĮąĖąĘą║ąĖąĄ čćą░čüč鹊čéčŗ, ą║ąŠč鹊čĆčŗąĄ ąĮąĄ ą┐ąŠąĘą▓ąŠą╗čÅčÄčé čĆąĄą░ą╗ąĖąĘąŠą▓ą░čéčī ą╝ąĖąĮąĖą░čéčÄčĆąĮčŗąĄ ą░ą▒ąŠąĮąĄąĮčéčüą║ąĖąĄ čāčüčéčĆąŠą╣čüčéą▓ą░. ąØąĄčé ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéąĖ ąĖ čĆąĄą░ą╗ąĖąĘą░čåąĖąĖ čĆąĄąČąĖą╝ąŠą▓, ą▒ą╗ąĖąĘą║ąĖčģ ą║ čĆąĄą░ą╗čīąĮąŠą╝čā ą▓čĆąĄą╝ąĄąĮąĖ, ą┤ą╗čÅ čĆą░ąĘą▓ąĖčéąĖčÅ ąĮąŠą▓čŗčģ čüąĄčĆą▓ąĖčüąŠą▓ ą▓ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓ąĄ.

ąĪąĖčüč鹥ą╝ą░ ŌĆ£ąōąŠąĮąĄčåŌĆØ ą┐čĆąŠąĄą║čéąĖčĆąŠą▓ą░ą╗ą░čüčī ą▓ 1980-čģ ą│ą│. ą║ą░ą║ ą╝ąŠą┤ąĖčäąĖą║ą░čåąĖčÅ ą▓ąŠąĄąĮąĮąŠą╣ čüąĖčüč鹥ą╝čŗ ŌĆ£ąĪčéčĆąĄą╗ą░ŌĆØ. ąśą┤ąĄąŠą╗ąŠą│ąĖčÅ, ąĘą░ą╗ąŠąČąĄąĮąĮą░čÅ ą▓ čüąĖčüč鹥ą╝ąĄ, ą┐ąŠą┤ąŠą▒ąĮą░ 菹╗ąĄą║čéčĆąŠąĮąĮąŠą╣ ą┐ąŠčćč鹥 ąĖą╗ąĖ ą┐ąĄą╣ą┤ąČąĄčĆčā. ąśąĮč乊čĆą╝ą░čåąĖčÅ ąĘą░ą┐ąŠą╝ąĖąĮą░ąĄčéčüčÅ ąĮą░ čüą┐čāčéąĮąĖą║ąĄ, ą░ ąĘą░č鹥ą╝ čüą▒čĆą░čüčŗą▓ą░ąĄčéčüčÅ ąĮą░ ąĘą░ą┤ą░ąĮąĮčāčÄ ąĮą░ąĘąĄą╝ąĮčāčÄ čüčéą░ąĮčåąĖčÄ ą┐čĆąĖ ą┐ąŠčÅą▓ą╗ąĄąĮąĖąĖ ąĄąĄ ą▓ ąĘąŠąĮąĄ ą▓ąĖą┤ąĖą╝ąŠčüčéąĖ čüą┐čāčéąĮąĖą║ą░. ą¤čĆąĄą┤čāčüą╝ą░čéčĆąĖą▓ą░čÄčéčüčÅ ąĮąĄčüą║ąŠą╗čīą║ąŠ čĆąĄąČąĖą╝ąŠą▓ čĆą░ą▒ąŠčéčŗ, ą▓ č鹊ą╝ čćąĖčüą╗ąĄ čü ą┐ąŠą┤čéą▓ąĄčƹȹ┤ąĄąĮąĖąĄą╝ ą┐čĆąĖąĄą╝ą░ ąĖąĮč乊čĆą╝ą░čåąĖąĖ.

ą¤ąŠ čüąŠčüč鹊čÅąĮąĖčÄ ąĮą░ ąĖčÄą╗čī 2017 ą│. čüą┐čāčéąĮąĖą║ąŠą▓ą░čÅ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ą║ą░ ąĮą░čüčćąĖčéčŗą▓ą░ąĄčé 12 čüą┐čāčéąĮąĖą║ąŠą▓.

ąÜąŠą╗ąĖč湥čüčéą▓ąŠ ą░ą▒ąŠąĮąĄąĮč鹊ą▓ ą▓ čüąĖčüč鹥ą╝ąĄ ąĮąĄąĖąĘą▓ąĄčüčéąĮąŠ, ą┐ąŠ 菹║čüą┐ąĄčĆčéąĮčŗą╝ ąŠčåąĄąĮą║ą░ą╝, ąĮąĄ ą▒ąŠą╗ąĄąĄ 300 ą░ą▒ąŠąĮąĄąĮč鹊ą▓. ąÆčĆąĄą╝čÅ ąŠąČąĖą┤ą░ąĮąĖčÅ čüą▓čÅąĘąĖ čüąŠčüčéą░ą▓ą╗čÅąĄčé ąŠčé ąĮąĄčüą║ąŠą╗čīą║ąĖčģ ą╝ąĖąĮčāčé ą┤ąŠ ą┤ąĄčüčÅčéą║ąŠą▓ ą╝ąĖąĮčāčé.

ąÆ čüąĄčĆąĄą┤ąĖąĮąĄ 2000-čģ ą│ą│. ą▒čŗą╗ą░ ą┐ąŠą┐čŗčéą║ą░ ąŠą▒čŖąĄą┤ąĖąĮąĖčéčī čüąĖčüč鹥ą╝čŗ Orbcomm ąĖ ŌĆ£ąōąŠąĮąĄčåŌĆØ, ąĮąŠ ąōąŠčüčāą┤ą░čĆčüčéą▓ąĄąĮąĮą░čÅ ą║ąŠą╝ąĖčüčüąĖčÅ ą┐ąŠ čĆą░ą┤ąĖąŠčćą░čüč鹊čéą░ą╝ (ąōąÜąĀą¦) ąĮąĄ ąŠą┤ąŠą▒čĆąĖą╗ą░ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖąĄ čćą░čüč鹊čé Orbcomm ąĮą░ č鹥čĆčĆąĖč鹊čĆąĖąĖ ąĀąŠčüčüąĖąĖ. ąÆ čĆąŠčüčüąĖą╣čüą║ąŠą╝ 菹║čüą┐ąĄčĆčéąĮąŠą╝ čüąŠąŠą▒čēąĄčüčéą▓ąĄ čāąČąĄ ą╝ąĮąŠą│ąŠ ą╗ąĄčé ąŠčåąĄąĮąĖą▓ą░čÄčé čüąĖčüč鹥ą╝čā ŌĆ£ąōąŠąĮąĄčåŌĆØ ą║ą░ą║ ą╝ąŠčĆą░ą╗čīąĮąŠ čāčüčéą░čĆąĄą▓čłčāčÄ ąĖ 菹║ąŠąĮąŠą╝ąĖč湥čüą║ąĖ ą┐čĆąŠą▓ą░ą╗čīąĮčāčÄ. ąÆ 2013ŌĆō2016 ą│ą│. ą▓ ąĀą×ąĪąÜą×ąĪą£ą×ąĪąĢ ą┐čĆąĖąĘąĮą░ą╗ąĖ, čćč鹊 čéčĆąĄą▒čāąĄčéčüčÅ ą┐čĆąĖąĮčåąĖą┐ąĖą░ą╗čīąĮąŠ ą┐ąĄčĆąĄčüą╝ąŠčéčĆąĄčéčī ąĖą┤ąĄąŠą╗ąŠą│ąĖčÄ ą┐ąŠčüčéčĆąŠąĄąĮąĖčÅ čüąĖčüč鹥ą╝čŗ [14ŌĆō16]. ą¤čĆąĄą┤ą┐čĆąĖąĮąĖą╝ą░čÄčéčüčÅ ą┐ąŠčüč鹊čÅąĮąĮčŗąĄ ą┐ąŠą┐čŗčéą║ąĖ (ąĮą░ą┐čĆąĖą╝ąĄčĆ, ą▓ 2016ŌĆō2017 ą│ą│. ąØąśąĀ ŌĆ£ąÉą▓ą░ąĮą│ą░čĆą┤-ąÜąŠąĮą▓ąĄčĆą│ąĄąĮčåąĖčÅŌĆØ, ąĀą×ąĪąÜą×ąĪą£ą×ąĪ), čüą┤ąĄą╗ą░čéčī ąĖąĘ ŌĆ£ąōąŠąĮčåą░ŌĆØ čüąĖčüč鹥ą╝čā čéąĖą┐ą░ Iridium, č鹊 ąĄčüčéčī ą┤ąŠą▒ą░ą▓ąĖčéčī ą┐ąĄčĆčüąŠąĮą░ą╗čīąĮčāčÄ č鹥ą╗ąĄč乊ąĮąĖčÄ.

ą×ą┤ąĮą░ą║ąŠ ą┐ąŠ čüąŠčüč鹊čÅąĮąĖčÄ ąĮą░ čüąĄąĮčéčÅą▒čĆčī 2017 ą│. ąŠčäąĖčåąĖą░ą╗čīąĮčŗčģ ą┐čĆąŠąĄą║čéąĮčŗčģ ą┤ą░ąĮąĮčŗčģ ąŠ čĆąĄąĘčāą╗čīčéą░čéą░čģ ąĖ čĆąĄčłąĄąĮąĖčÅčģ ąĮąĄ ąŠą┐čāą▒ą╗ąĖą║ąŠą▓ą░ąĮąŠ. ąśą╝ąĄąĄčéčüčÅ ąĮąĄčüą║ąŠą╗čīą║ąŠ 菹║čüą┐ąĄčĆčéąĮčŗčģ ą▓ąĄčĆčüąĖą╣ ąĮąŠą▓ąŠą╣ ąĖą┤ąĄąŠą╗ąŠą│ąĖąĖ čüąĖčüč鹥ą╝čŗ, ą║ąŠč鹊čĆčŗąĄ čĆą░ąĘčĆą░ą▒ą░čéčŗą▓ą░čÄčéčüčÅ ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖčÅą╝ąĖ ąĀą×ąĪąÜą×ąĪą£ą×ąĪąÉ. ą×ą┤ąĮą░ ąĖąĘ ą┐ąŠčüą╗ąĄą┤ąĮąĖčģ ą▓ąĄčĆčüąĖą╣ ą┐čĆąĄą┤ą┐ąŠą╗ą░ą│ą░ąĄčé čüąŠčģčĆą░ąĮąĖčéčī čäčāąĮą║čåąĖąĖ ŌĆ£ąōąŠąĮčåą░ŌĆØ ą║ą░ą║ ŌĆ£ą┐ąŠčćč鹊ą▓ąŠą│ąŠŌĆØ čüą┐čāčéąĮąĖą║ą░, ąĮąŠ ą┤ąŠą┐ąŠą╗ąĮąĖčéčī ąĄą│ąŠ čĆąĄčéčĆą░ąĮčüą╗čÅčåąĖąŠąĮąĮąŠą╣ ą░ą┐ą┐ą░čĆą░čéčāčĆąŠą╣ ą┤ą╗čÅ č鹥ą╗ąĄč乊ąĮąĮąŠą╣ čüą▓čÅąĘąĖ ą▓ ą│ą╗ąŠą▒ą░ą╗čīąĮąŠą╝ ą╝ą░čüčłčéą░ą▒ąĄ ąĘą░ čüč湥čé čüąŠąĘą┤ą░ąĮąĖčÅ ą╝ąĄąČčüą┐čāčéąĮąĖą║ąŠą▓čŗčģ čĆą░ą┤ąĖąŠą╗ąĖąĮąĖą╣ ą▓ S-ą┤ąĖą░ą┐ą░ąĘąŠąĮąĄ. ą¤čĆąĖ čŹč鹊ą╝ ą┤ą╗čÅ ą░ą▒ąŠąĮąĄąĮčéčüą║ąŠą│ąŠ čüąĄą│ą╝ąĄąĮčéą░ čüąŠčģčĆą░ąĮąĖčéčī čćą░čüč鹊čéčŗ 0,3/0,4 ąōąōčå, ąĮąŠ 菹ĮąĄčĆą│ąĄčéąĖą║čā čāą▓ąĄą╗ąĖčćąĖčéčī ąĘą░ čüč湥čé čüąŠąĘą┤ą░ąĮąĖčÅ 5ŌĆō7 čäąĖą║čüąĖčĆąŠą▓ą░ąĮąĮčŗčģ ą╗čāč湥ą╣.

ąŁą║čüą┐ąĄčĆčéąĮčŗąĄ ąŠčåąĄąĮą║ąĖ čéą░ą║ąŠą╣ ą╝ąŠą┤ąĄčĆąĮąĖąĘą░čåąĖąĖ ą▓ ąŠčüąĮąŠą▓ąĮąŠą╝ ąĮąŠčüčÅčé ąŠčéčĆąĖčåą░č鹥ą╗čīąĮčŗą╣ čģą░čĆą░ą║č鹥čĆ, ą┐ąŠčüą║ąŠą╗čīą║čā ą║ąŠą╝ą╝ąĄčĆč湥čüą║ą░čÅ čüąŠčüčéą░ą▓ą╗čÅčÄčēą░čÅ čÅą▓ąĮąŠ ąĮąĄ ą┐čĆąŠčüą╝ą░čéčĆąĖą▓ą░ąĄčéčüčÅ, ą░ čåąĄąĮą░ čüąĖčüč鹥ą╝čŗ čĆąĄąĘą║ąŠ ą▓ąŠąĘčĆą░čüčéą░ąĄčé.

ą×ą┤ąĮą░ą║ąŠ ą▓ ążąĄą┤ąĄčĆą░ą╗čīąĮąŠą╣ ą║ąŠčüą╝ąĖč湥čüą║ąŠą╣ ą┐čĆąŠą│čĆą░ą╝ą╝ąĄ ąĀąŠčüčüąĖąĖ ą┤ą░ą╗čīąĮąĄą╣čłąĄąĄ čĆą░ąĘą▓ąĖčéąĖąĄ čüąĖčüč鹥ą╝čŗ ŌĆ£ąōąŠąĮąĄčåŌĆØ ąĘą░ą┐ą╗ą░ąĮąĖčĆąŠą▓ą░ąĮąŠ ą┐čĆąĖą╝ąĄčĆąĮąŠ ą┤ąŠ 2025 ą│. (ą┐ąŠ 菹║čüą┐ąĄčĆčéąĮąŠą╣ ąŠčåąĄąĮą║ąĄ, ąĘą░ą┐ą╗ą░ąĮąĖčĆąŠą▓ą░ąĮąŠ ą┐čĆąĖą╝ąĄčĆąĮąŠ $457 ą╝ą╗ąĮ).

ą¤čĆąĄą┤ą┐ąŠą╗ą░ą│ą░ąĄčéčüčÅ, čćč鹊 ą│čĆčāą┐ą┐ąĖčĆąŠą▓ą║ą░ ą▒čāą┤ąĄčé ą┤ąŠą▓ąĄą┤ąĄąĮą░ ą┤ąŠ 24 čüą┐čāčéąĮąĖą║ąŠą▓. ąÆ ą┤ąŠą║ą╗ą░ą┤ą░čģ ąŠą▒čēąĄą│ąŠ čģą░čĆą░ą║č鹥čĆą░ ąŠą▒čŗčćąĮąŠ čāą┐ąŠą╝ąĖąĮą░ąĄčéčüčÅ, čćč鹊 ą▓čĆąĄą╝čÅ ąŠąČąĖą┤ą░ąĮąĖčÅ čüą▓čÅąĘąĖ ąĮą░ čłąĖčĆąŠčéą░čģ ą▓čŗčłąĄ ą┐čĆąĖą╝ąĄčĆąĮąŠ 30 ą│čĆą░ą┤. ą▒čāą┤ąĄčé ŌĆ£ą┐čĆą░ą║čéąĖč湥čüą║ąĖ ąĮčāą╗ąĄą▓čŗą╝ŌĆØ (ąŠčåąĄąĮą║ą░ ą┐ąŠą║ą░ąĘčŗą▓ą░ąĄčé, čćč鹊 čŹč鹊 ą▓ąŠąĘą╝ąŠąČąĮąŠ ą┐čĆąĖ ą┐čĆą░ą║čéąĖč湥čüą║ąĖ ąĮčāą╗ąĄą▓ąŠą╝ čāą│ą╗ąĄ ą╝ąĄčüčéą░ čĆą░ą▒ąŠčéčŗ ą░ą▒ąŠąĮąĄąĮč鹊ą▓), ą░ ą▓ 菹║ą▓ą░č鹊čĆąĖą░ą╗čīąĮąŠą╝ ą┐ąŠčÅčüąĄ čüąŠčüčéą░ą▓ąĖčé ąĮąĄčüą║ąŠą╗čīą║ąŠ ą╝ąĖąĮčāčé.

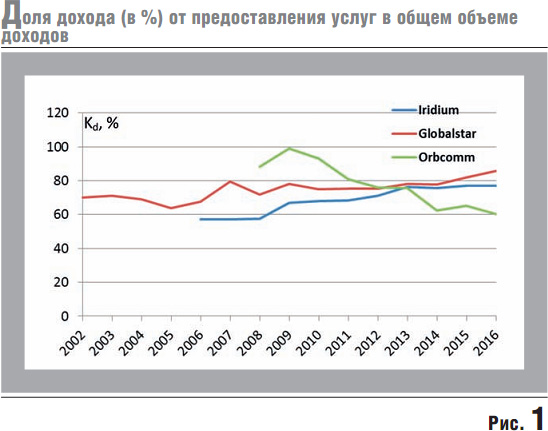

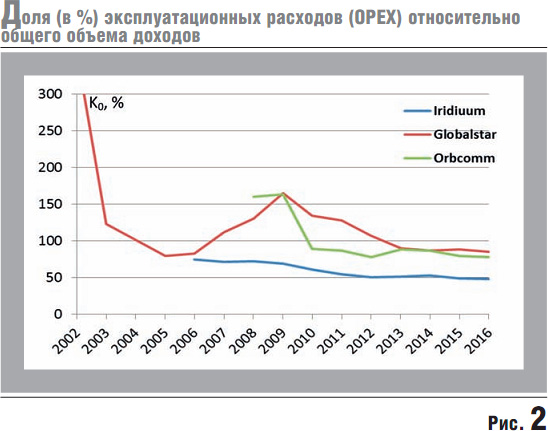

ą×č湥ą▓ąĖą┤ąĮąŠ, čćč鹊 ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖąĄ ą│ąĄąŠčüčéą░čåąĖąŠąĮą░čĆąĮčŗčģ čüąĖčüč鹥ą╝ ą┐čĆąĖą╝ąĄąĮąĖč鹥ą╗čīąĮąŠ ą║ ąĘą░ą┤ą░čćą░ą╝ M2M/IoT ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓ ąĮąĄ ąĖą╝ąĄąĄčé, ą┐ąŠčüą║ąŠą╗čīą║čā ą░ą▒ąŠąĮąĄąĮčéčüą║ąŠąĄ ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖąĄ čćčĆąĄąĘą▓čŗčćą░ą╣ąĮąŠ ą┤ąŠčĆąŠą│ąŠąĄ (ą▒ąŠą╗ąĄąĄ $1200 ą┤ą╗čÅ čäąĖą║čüąĖčĆąŠą▓ą░ąĮąĮąŠą│ąŠ ą┐čĆąĖą╝ąĄąĮąĄąĮąĖčÅ) ą┐ąŠ čüčĆą░ą▓ąĮąĄąĮąĖčÄ čü ą░ąĮą░ą╗ąŠą│ą░ą╝ąĖ, ąĖčüą┐ąŠą╗čīąĘčāąĄą╝čŗą╝ąĖ ą▓ ąĮąĖąĘą║ąŠąŠčĆą▒ąĖčéą░ą╗čīąĮčŗčģ čüąĖčüč鹥ą╝ą░čģ (ą┐čĆąĖą╝ąĄčĆąĮąŠ $150ŌĆō300) ąĖ č鹥ą╝ ą▒ąŠą╗ąĄąĄ ą▓ ąĮą░ąĘąĄą╝ąĮčŗčģ čüąĄčéčÅčģ LPWAN ąĖą╗ąĖ ą▓ čüąŠč鹊ą▓čŗčģ čüąĄčéčÅčģ (ą┐čĆąĖą╝ąĄčĆąĮąŠ $5ŌĆō10 čü č鹥ąĮą┤ąĄąĮčåąĖąĄą╣ čāą╝ąĄąĮčīčłąĄąĮąĖčÅ). ąÆ ą┤ą░ąĮąĮąŠą╝ čüą╗čāčćą░ąĄ, ąĖčüčģąŠą┤čÅ ąĖąĘ ą░ąĮą░ą╗ąĖąĘą░ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓ čĆą░ąĘą▓ąĖčéąĖčÅ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ čüąĄą│ą╝ąĄąĮčéą░ M2M/IoT, ąĮą░ąĖą▒ąŠą╗čīčłąĖą╣ ąĖąĮč鹥čĆąĄčü ą┐čĆąĄą┤čüčéą░ą▓ą╗čÅčÄčé čĆąĄąĘčāą╗čīčéą░čéčŗ ą░ąĮą░ą╗ąĖąĘą░ ą║ąŠą╝ą╝ąĄčĆč湥čüą║ąŠą╣ ą┤ąĄčÅč鹥ą╗čīąĮąŠčüčéąĖ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ą┤ąĄą╣čüčéą▓čāčÄčēąĖčģ ąĮąĖąĘą║ąŠąŠčĆą▒ąĖčéą░ą╗čīąĮčŗčģ čüąĖčüč鹥ą╝. ąŁčéąĖ čĆąĄąĘčāą╗čīčéą░čéčŗ ą┐ąŠąĘą▓ąŠą╗čÅčÄčé čüč乊čĆą╝ąĖčĆąŠą▓ą░čéčī ą┐čĆąĄą┤ą▓ą░čĆąĖč鹥ą╗čīąĮčŗąĄ ąĖčüčģąŠą┤ąĮčŗąĄ ą┤ą░ąĮąĮčŗąĄ ą┤ą╗čÅ ąŠčåąĄąĮą║ąĖ čāčüą╗ąŠą▓ąĖą╣ ą║ąŠą╝ą╝ąĄčĆč湥čüą║ąŠą╣ čŹčäč乥ą║čéąĖą▓ąĮąŠčüčéąĖ ąĮąŠą▓čŗčģ ąĮąĖąĘą║ąŠąŠčĆą▒ąĖčéą░ą╗čīąĮčŗčģ čüąĖčüč鹥ą╝ čü čåąĄą╗ąĄą▓ąŠą╣ čäčāąĮą║čåąĖąĄą╣ M2M/IoT. ąóą░ą║, ąĮą░ čĆąĖčü. 1 ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮčŗ ąĘąĮą░č湥ąĮąĖčÅ, čģą░čĆą░ą║č鹥čĆąĖąĘčāčÄčēąĖąĄ ą┤ąŠą╗čÄ čāčüą╗čāą│ ą▓ ąŠą▒čēąĄą╝ ą┤ąŠčģąŠą┤ąĄ, ą░ ą┤ą░ąĮąĮčŗąĄ čĆąĖčü. 2 čģą░čĆą░ą║č鹥čĆąĖąĘčāčÄčé č鹥ą║čāčēąĖąĄ čĆą░čüčģąŠą┤čŗ ą┤ąĄą╣čüčéą▓čāčÄčēąĖčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓. ąØą░ą┐čĆąĖą╝ąĄčĆ, ąĖąĘ ąŠą┐čŗčéą░ 菹║čüą┐ą╗čāą░čéą░čåąĖąĖ ą┤ąĄą╣čüčéą▓čāčÄčēąĖčģ ąĮąĖąĘą║ąŠąŠčĆą▒ąĖčéą░ą╗čīąĮčŗčģ čüąĖčüč鹥ą╝ čüą╗ąĄą┤čāąĄčé, čćč鹊 OPEX čüąĖčüč鹥ą╝čŗ ą┐ąŠčüč鹥ą┐ąĄąĮąĮąŠ čüąĮąĖąČą░ąĄčéčüčÅ ąĖ ą┐čĆąĖ čāčüč鹊čÅą▓čłąĄą╣čüčÅ čŹą║čüą┐ą╗čāą░čéą░čåąĖąŠąĮąĮąŠą╣ ą┤ąĄčÅč鹥ą╗čīąĮąŠčüčéąĖ čüąŠčüčéą░ą▓ą╗čÅąĄčé 50ŌĆō70% ąŠčé ą┤ąŠčģąŠą┤ą░. ąĪą╗ąĄą┤čāąĄčé čāčćąĖčéčŗą▓ą░čéčī, čćč鹊 ą▓ ą┤ą░ąĮąĮąŠą╝ čüą╗čāčćą░ąĄ ąĘąĮą░č湥ąĮąĖąĄ OPEX ą┐čĆąĖąĮčÅč鹊 ą▒ąĄąĘ čāč湥čéą░ ą┐ąŠč鹥čĆąĖ čåąĄąĮąĮąŠčüčéąĖ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ą║ąĖ. ąÆ čāą┐čĆąŠčēąĄąĮąĮąŠą╝ ą▓ąĖą┤ąĄ ą┐ąŠč鹥čĆčÅ čåąĄąĮąĮąŠčüčéąĖ ą▓ ą│ąŠą┤ ą┐čĆąŠą┐ąŠčĆčåąĖąŠąĮą░ą╗čīąĮą░ čüč鹊ąĖą╝ąŠčüčéąĖ ą║ąŠčüą╝ąĖč湥čüą║ąŠą╣ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ą║ąĖ, ą┤ąĄą╗ąĄąĮąĮąŠą╣ ąĮą░ čüčĆąŠą║ ą░ą║čéąĖą▓ąĮąŠą│ąŠ čüčāčēąĄčüčéą▓ąŠą▓ą░ąĮąĖčÅ čüą┐čāčéąĮąĖą║ąŠą▓.

ąÆą░ąČąĮčŗą╝ ą┐ąŠą║ą░ąĘą░č鹥ą╗ąĄą╝ ą┤ą╗čÅ ąŠčåąĄąĮą║ąĖ ąĮąŠą▓čŗčģ čüąĖčüč鹥ą╝ čÅą▓ą╗čÅąĄčéčüčÅ ąĖ č鹊, čćč鹊 ą┤ąŠą╗čÅ ą┤ąŠčģąŠą┤ą░ ąŠčé čāčüą╗čāą│ ą┐čĆąĖą╝ąĄčĆąĮąŠ ą┐ąŠčüč鹊čÅąĮąĮą░ (čü ąĮąĄąĘąĮą░čćąĖč鹥ą╗čīąĮąŠą╣ č鹥ąĮą┤ąĄąĮčåąĖąĄą╣ čüąĮąĖąČąĄąĮąĖčÅ) ą┤ą╗čÅ čüąĖčüč鹥ą╝ čéąĖą┐ą░ Iridium ąĖ Globalstar ą┐ąŠčüą╗ąĄ č鹊ą│ąŠ, ą║ą░ą║ čāčüč鹊čÅą╗ą░čüčī ąĖčģ 菹║čüą┐ą╗čāą░čéą░čåąĖąŠąĮąĮą░čÅ ą┐ąŠą╗ąĖčéąĖą║ą░. ąöą╗čÅ čüąĖčüč鹥ą╝čŗ ORBCOMM čüą╗ąĄą┤čāąĄčé ąŠčéą╝ąĄčéąĖčéčī ąĘą░ą╝ąĄčéąĮčāčÄ č鹥ąĮą┤ąĄąĮčåąĖčÄ ą║ čüąĮąĖąČąĄąĮąĖčÄ ą┤ąŠą╗ąĖ čāčüą╗čāą│ ą▓ ąŠą▒čēąĄą╝ ą┤ąŠčģąŠą┤ąĄ ą┐ąŠ ą╝ąĄčĆąĄ čĆą░ąĘą▓ąĖčéąĖčÅ čüąĖčüč鹥ą╝čŗ. ą¤ąŠ čüąŠčüč鹊čÅąĮąĖčÄ ąĮą░ 2017 ą│. ą╝ąŠąČąĮąŠ ą┐čĆąĖąĮčÅčéčī, čćč鹊 ą┤ąŠą╗čÅ čāčüą╗čāą│ čüąŠčüčéą░ą▓ą╗čÅąĄčé ą▓ ą┐čĆąĄą┤ąĄą╗ą░čģ 60ŌĆō85% ąŠčé ąŠą▒čēąĄą│ąŠ ą┤ąŠčģąŠą┤ą░. ąöą░ąĮąĮčŗąĄ, ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮąĮčŗąĄ ąĮą░ čĆąĖčü. 1 ąĖ 2, ą┐ąŠą╗čāč湥ąĮčŗ ąĮą░ ąŠčüąĮąŠą▓ąĄ ą░ąĮą░ą╗ąĖąĘą░ ą│ąŠą┤ąŠą▓čŗčģ ąŠčéč湥č鹊ą▓ ą║ąŠą╝ą┐ą░ąĮąĖą╣, ą▓čŗą┐ąŠą╗ąĮąĄąĮąĮčŗčģ ą┐ąŠ ąĄą┤ąĖąĮąŠą╣ č乊čĆą╝ąĄ 10-ąÜ.

ąöąŠčüč鹊ą▓ąĄčĆąĮčŗčģ čüą▓ąĄą┤ąĄąĮąĖą╣ ą┤ą╗čÅ ąŠčåąĄąĮą║ąĖ ą║ąŠą╝ą╝ąĄčĆč湥čüą║ąŠą╣ čŹčäč乥ą║čéąĖą▓ąĮąŠčüčéąĖ čüąĖčüč鹥ą╝čŗ ŌĆ£ąōąŠąĮąĄčåŌĆØ ąŠą▒ąĮą░čĆčāąČąĖčéčī ąĮąĄ čāą┤ą░ą╗ąŠčüčī (ą┐ąŠ ąŠčåąĄąĮą║ą░ą╝ ąĮąĄąĘą░ą▓ąĖčüąĖą╝čŗčģ 菹║čüą┐ąĄčĆč鹊ą▓, čŹčéą░ čüąĖčüč鹥ą╝ą░ ą┤ą░ą▓ąĮąŠ ąĖ ą▒ąĄąĘą▓ąŠąĘą▓čĆą░čéąĮąŠ ą╝ąŠčĆą░ą╗čīąĮąŠ čāčüčéą░čĆąĄą╗ą░ ąĖ ąĄąĄ ą╝ąŠą┤ąĄčĆąĮąĖąĘą░čåąĖčÅ ąĮąĄą▓ąŠąĘą╝ąŠąČąĮą░).

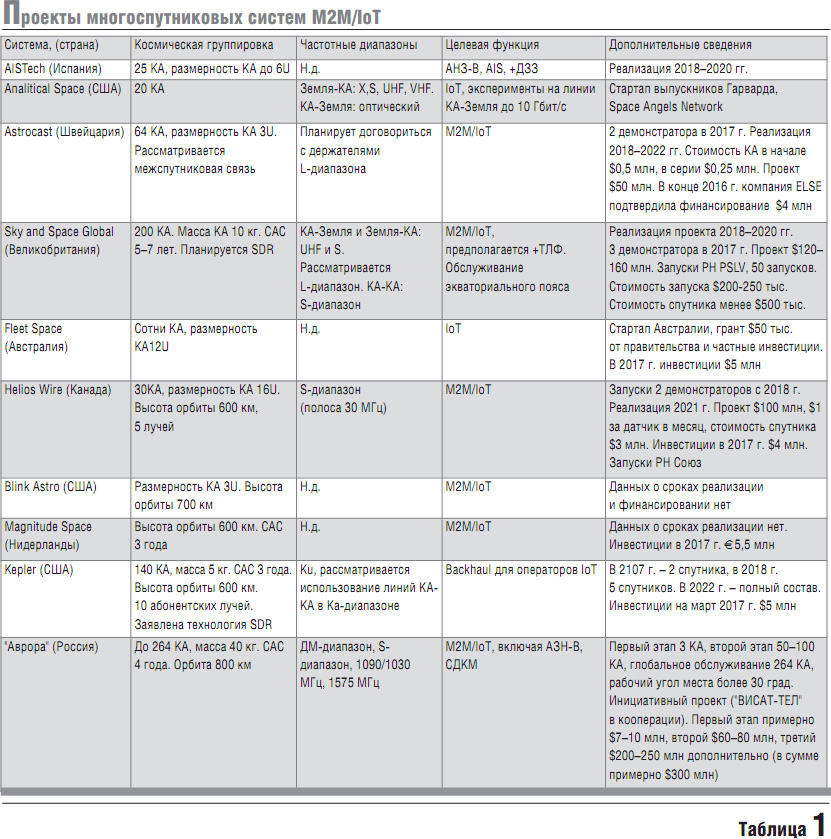

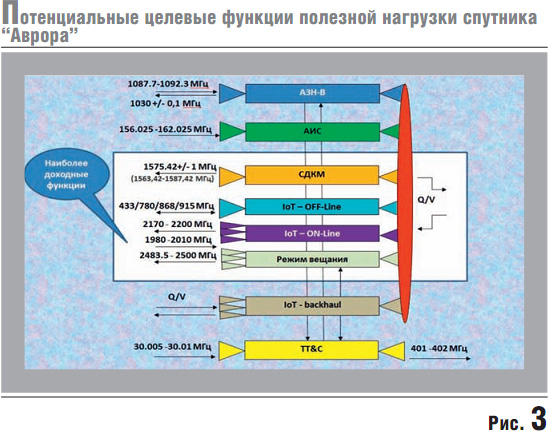

ąÆ [8] čāą┐ąŠą╝čÅąĮčāčé čĆčÅą┤ ąĮąŠą▓čŗčģ ą┐čĆąŠąĄą║č鹊ą▓ ąĮąĖąĘą║ąŠąŠčĆą▒ąĖčéą░ą╗čīąĮčŗčģ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ čüąĖčüč鹥ą╝ čü čåąĄą╗ąĄą▓ąŠą╣ čäčāąĮą║čåąĖąĄą╣ M2M/IoT. ą¤ąŠ čüąŠčüč鹊čÅąĮąĖčÄ ąĮą░ ąŠą║čéčÅą▒čĆčī 2017 ą│. ą╝ąŠąČąĮąŠ ąĮąĄčüą║ąŠą╗čīą║ąŠ čāč鹊čćąĮąĖčéčī čŹčéąĖ ą┤ą░ąĮąĮčŗąĄ ąĖ ą┤ąŠą▒ą░ą▓ąĖčéčī ą┐čĆąŠąĄą║čé ŌĆ£ąÉą▓čĆąŠčĆą░ŌĆØ (čüą╝. čéą░ą▒ą╗ąĖčåčā 1). ąÆčüąĄ čŹčéąĖ čüąĖčüč鹥ą╝čŗ ąĖą╝ąĄčÄčé ąŠą▒čēąĄąĄ čüą▓ąŠą╣čüčéą▓ąŠ: ąĖčüą┐ąŠą╗čīąĘčāąĄą╝čŗąĄ čüą┐čāčéąĮąĖą║ąĖ ąŠčéąĮąŠčüčÅčéčüčÅ ą║ ą║ą╗ą░čüčüčā ŌĆ£ąĮą░ąĮąŠŌĆØ ąĖą╗ąĖ ąĮąĖąČąĮąĄą╣ ą│čĆą░ąĮąĖčåąĄ ą╝ąĖą║čĆąŠčüą┐čāčéąĮąĖą║ąŠą▓ (ąĮąĄ ą▒ąŠą╗ąĄąĄ 50 ą║ą│). ąÆč鹊čĆąŠą╣ čģą░čĆą░ą║č鹥čĆąĮąŠą╣ ąŠčüąŠą▒ąĄąĮąĮąŠčüčéčīčÄ čÅą▓ą╗čÅąĄčéčüčÅ č鹊, čćč鹊 ą▓čüąĄ čüąĖčüč鹥ą╝čŗ čÅą▓ą╗čÅčÄčéčüčÅ ą╝ąĄąČą┤čāąĮą░čĆąŠą┤ąĮčŗą╝ąĖ, ą░ ą▒ąŠą╗čīčłąĖąĮčüčéą▓ąŠ ąĖąĘ ąĮąĖčģ čÅą▓ą╗čÅčÄčéčüčÅ ą│ą╗ąŠą▒ą░ą╗čīąĮčŗą╝ąĖ. ą¤čĆąĖ čŹč鹊ą╝ ą▓čüąĄ čüąĖčüč鹥ą╝čŗ ą┐čĆąĄą┤ą┐ąŠą╗ą░ą│ą░čÄčé ą╝ą░čüčüąŠą▓ąŠčüčéčī ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗ąĄąĮąĖčÅ čāčüą╗čāą│ąĖ M2M/IoT.

ąĢčēąĄ ąŠą┤ąĮąŠą╣ ąŠčüąŠą▒ąĄąĮąĮąŠčüčéčīčÄ, čģą░čĆą░ą║č鹥čĆąĮąŠą╣ ą┤ą╗čÅ ą╝ąĮąŠą│ąĖčģ ąĮąŠą▓čŗčģ ą┐čĆąŠąĄą║č鹊ą▓, čÅą▓ą╗čÅąĄčéčüčÅ č鹊, čćč鹊 ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅąĄą╝čŗąĄ čāčüą╗čāą│ąĖ ąĖą╝ąĄčÄčé ąĮąĄčüą║ąŠą╗čīą║ąŠ čäčāąĮą║čåąĖąŠąĮą░ą╗ąŠą▓ (ąĮą░ą┐čĆąĖą╝ąĄčĆ, ą┤ąŠą┐ąŠą╗ąĮąĖč鹥ą╗čīąĮąŠ AąŚąØ-ąÆ, ąÉąśąĪ ąĖ čé.ą┐.). ą¤čĆąĖ čŹč鹊ą╝ ąŠą┤ąĖąĮ ąĖąĘ ą┐čĆąŠą▒ą╗ąĄą╝ąĮčŗčģ ą▓ąŠą┐čĆąŠčüąŠą▓ ŌĆō ą║ąŠą╝ą╝ąĄčĆč湥čüą║ą░čÅ čüąŠčüč鹊čÅč鹥ą╗čīąĮąŠčüčéčī čŹčéąĖčģ čüąĖčüč鹥ą╝.

ąÆ ąŠą▒čēąĄą╝ ą▓ąĖą┤ąĄ ą┐čĆąĖą▒čŗą╗čī, ą║ąŠč鹊čĆčāčÄ ą┤ą░ąĄčé čüąĖčüč鹥ą╝ą░, ąĘą░ą┐ąĖčłąĄą╝ ą▓ ą▓ąĖą┤ąĄ, ą┐čĆąĖąĮčÅč鹊ą╝ ą▓ [17] ą┤ą╗čÅ čüąĖčüč鹥ą╝čŗ VSAT, ąĮąŠ ą░ą┤ą░ą┐čéąĖčĆčāąĄą╝ čŹčéčā ą╝ąĄč鹊ą┤ąĖą║čā ą┤ą╗čÅ ą┤ą░ąĮąĮąŠą╣ ąĘą░ą┤ą░čćąĖ

ą│ą┤ąĄ D0 (w, t) ŌĆō č鹥ą║čāčēąĖąĄ ą┤ąŠčģąŠą┤čŗ; D0 (w) ŌĆō ąĄą┤ąĖąĮąŠą▓čĆąĄą╝ąĄąĮąĮčŗąĄ ą┤ąŠčģąŠą┤čŗ ąŠčé čāčüą╗čāą│ąĖ čĆąĄą│ąĖčüčéčĆą░čåąĖąĖ ą░ą▒ąŠąĮąĄąĮč鹊ą▓;

Z0 (w) ąĖ Z (w, t) ŌĆō ąĄą┤ąĖąĮąŠą▓čĆąĄą╝ąĄąĮąĮčŗąĄ ąĘą░čéčĆą░čéčŗ ąĮą░ čüąŠąĘą┤ą░ąĮąĖąĄ čüąĖčüč鹥ą╝čŗ (CAPEX) ąĖ č鹥ą║čāčēąĖąĄ ąĘą░čéčĆą░čéčŗ ą┐čĆąĖ ąĄąĄ 菹║čüą┐ą╗čāą░čéą░čåąĖąĖ ąĖ čĆą░ąĘą▓ąĖčéąĖąĖ (OPEX), čüąŠąŠčéą▓ąĄčéčüčéą▓ąĄąĮąĮąŠ;

w = {wi} ŌĆō ą╝ąĮąŠąČąĄčüčéą▓ąŠ ą┐ą░čĆą░ą╝ąĄčéčĆąŠą▓; t < t0 = ąĪąÉąĪ ŌĆō ą╝ąĄčüčÅčåčŗ čü ąŠčéčüč湥č鹊ą╝ ąŠčé ąĮą░čćą░ą╗ą░ ąĘą░ą┐čāčüą║ą░ čüą┐čāčéąĮąĖą║ą░ ą┤ąŠ ąŠą║ąŠąĮčćą░ąĮąĖčÅ čüčĆąŠą║ą░ ąĄą│ąŠ ą░ą║čéąĖą▓ąĮąŠą│ąŠ čüčāčēąĄčüčéą▓ąŠą▓ą░ąĮąĖčÅ.

ą×ą▒čēąĖąĄ ą┤ąŠčģąŠą┤čŗ D0 (w) + D (w, t) čüą║ą╗ą░ą┤čŗą▓ą░čÄčéčüčÅ ąĖąĘ ąŠą┐ą╗ą░čéčŗ ą░ą▒ąŠąĮąĄąĮč鹊ą▓ ąĘą░ ąĖčģ čĆąĄą│ąĖčüčéčĆą░čåąĖčÄ ą▓ čüąĄčéąĖ ąĖ ąĘą░ čāčüą╗čāą│čā ą┐ąĄčĆąĄą┤ą░čćąĖ ąĖąĮč乊čĆą╝ą░čåąĖąĖ, ą░ čéą░ą║ąČąĄ ąŠčé ą┐čĆąŠą┤ą░ąČąĖ ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖčÅ ąĖ čüąĖčüč鹥ą╝ąĮąŠą╣ ąĖąĮč鹥ą│čĆą░čåąĖąĖ. ąÆ ą┤ą░ąĮąĮąŠą╝ čüą╗čāčćą░ąĄ ą▓čŗą┤ąĄą╗ąĖą╝ ąŠčéą┤ąĄą╗čīąĮąŠ ą┤ąŠčģąŠą┤čŗ ąŠčé čāčüą╗čāą│ąĖ (ą▓ą║ą╗čÄčćą░čÅ čĆąĄą│ąĖčüčéčĆą░čåąĖčÄ) ą┐čĆąĖ ą╗ąĖąĮąĄą╣ąĮąŠą╝ ąĘą░ą║ąŠąĮąĄ ąĮą░čĆą░čēąĖą▓ą░ąĮąĖčÅ ą░ą▒ąŠąĮąĄąĮčéčüą║ąŠą╣ ą▒ą░ąĘčŗ

(2),

(2),

ą│ą┤ąĄ do ŌĆō čāčüčĆąĄą┤ąĮąĄąĮąĮąŠąĄ ąĘąĮą░č湥ąĮąĖąĄ ARPU ąŠą┤ąĮąŠą│ąŠ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖčÅ;

di ŌĆō ą┐ąŠčüčéčāą┐ą╗ąĄąĮąĖąĄ ąŠčé ŌĆ£ąŠą┐ą╗ą░čéčŗ ąĘą░ čĆąĄą│ąĖčüčéčĆą░čåąĖčÄŌĆØ ą░ą▒ąŠąĮąĄąĮčéčüą║ąŠą│ąŠ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖčÅ;

no ŌĆō č鹥ą╝ą┐ čĆą░ąĘą▓ąĄčĆčéčŗą▓ą░ąĮąĖčÅ čüąĄčéąĖ, č鹊 ąĄčüčéčī čćąĖčüą╗ąŠ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖą╣ ą▓ ą╝ąĄčüčÅčå.

ąöąŠčģąŠą┤ ąŠčé ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗ąĄąĮąĖčÅ čāčüą╗čāą│ąĖ D (t) čÅą▓ą╗čÅąĄčéčüčÅ čćą░čüčéčīčÄ ąŠą▒čēąĄą│ąŠ ą┤ąŠčģąŠą┤ą░

ą│ą┤ąĄ Kd < 1 ŌĆō ą║ąŠčŹčäčäąĖčåąĖąĄąĮčé ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮ ą┤ą╗čÅ ąĮąĄčüą║ąŠą╗čīą║ąĖčģ čüąĖčüč鹥ą╝ ąĮą░ čĆąĖčü. 1.

ąĢą┤ąĖąĮąŠą▓čĆąĄą╝ąĄąĮąĮčŗąĄ ąĘą░čéčĆą░čéčŗ ąŠą┐čĆąĄą┤ąĄą╗čÅčÄčéčüčÅ ąĘą░čéčĆą░čéą░ą╝ąĖ ąĮą░ čüąŠąĘą┤ą░ąĮąĖąĄ čüąĖčüč鹥ą╝čŗ (čĆą░ąĘčĆą░ą▒ąŠčéą║ą░, ąĘą░ą┐čāčüą║ čüą┐čāčéąĮąĖą║ąŠą▓, ąĮą░ąĘąĄą╝ąĮčŗą╣ čüąĄą│ą╝ąĄąĮčé ąĖ čé.ą┐.).

ąĢą┤ąĖąĮąŠą▓čĆąĄą╝ąĄąĮąĮčŗąĄ ąĘą░čéčĆą░čéčŗ čüą▓čÅąĘą░ąĮčŗ čü ą║čĆąĄą┤ąĖčéą░ą╝ąĖ ąĖ, čüąŠąŠčéą▓ąĄčéčüčéą▓ąĄąĮąĮąŠ, čü č鹥ą║čāčēąĖą╝ąĖ ą┐ą╗ą░č鹥ąČą░ą╝ąĖ ą┐ąŠ ą┐čĆąŠčåąĄąĮčéą░ą╝ q% ą▓ ą╝ąĄčüčÅčå ąĖ čćąĖčüą╗ąŠą╝ ą╝ąĄčüčÅčåąĄą▓ ąŠčé ąŠčéą║čĆčŗčéąĖčÅ ą║čĆąĄą┤ąĖčéąĮąŠą╣ ą╗ąĖąĮąĖąĖ ą┤ąŠ ąĮą░čćą░ą╗ą░ ą┐ąŠą╗čāč湥ąĮąĖčÅ ą┤ąŠčģąŠą┤ą░. ąÆ ą┤ą░ąĮąĮąŠą╝ čüą╗čāčćą░ąĄ ą┤ą╗čÅ čāą┐čĆąŠčēąĄąĮąĖčÅ ą┐čĆąĖą╝ąĄą╝, čćč鹊 q% = 0 ą▓ ą┐ąĄčĆąĖąŠą┤ čĆą░ąĘą▓ąĄčĆčéčŗą▓ą░ąĮąĖčÅ čüąĄčéąĖ.

CAPEX ą╝ąĮąŠą│ąŠčäčāąĮą║čåąĖąŠąĮą░ą╗čīąĮąŠą╣ čüąĖčüč鹥ą╝čŗ ą▓ čāą┐čĆąŠčēąĄąĮąĮąŠą╝ ą▓ąĖą┤ąĄ ąŠčéąĮąĄčüąĄą╝ ą║ čåąĄąĮąĄ čüą┐čāčéąĮąĖą║ą░ ąĮą░ ąŠčĆą▒ąĖč鹥 (ą▓ą║ą╗čÄč湥ąĮčŗ ą▓čüąĄ ąĘą░čéčĆą░čéčŗ ą▓ čåąĄąĮčā čüą┐čāčéąĮąĖą║ą░)

ą│ą┤ąĄ ą£ ŌĆō čćąĖčüą╗ąŠ čüą┐čāčéąĮąĖą║ąŠą▓ ą▓ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ą║ąĄ ą┤ą╗čÅ ą░ąĮą░ą╗ąĖąĘąĖčĆčāąĄą╝ąŠą│ąŠ čŹčéą░ą┐ą░ čĆą░ąĘą▓ąĄčĆčéčŗą▓ą░ąĮąĖčÅ čüąĖčüč鹥ą╝čŗ;

C * M ŌĆō ąŠą▒čēą░čÅ čåąĄąĮą░ čüąĖčüč鹥ą╝čŗ, ą▓ą║ą╗čÄčćą░čÅ ą▓čüąĄ ąĄąĄ čüąŠčüčéą░ą▓ą╗čÅčÄčēąĖąĄ;

Kčä ≤ 1 ŌĆō ą┤ąŠą╗čÅ ąŠčé ąŠą▒čēąĄą╣ čåąĄąĮčŗ čüąĖčüč鹥ą╝čŗ, ąŠčéąĮąĄčüąĄąĮąĮą░čÅ ą║ ąĘą░ą┤ą░ąĮąĮąŠą╝čā čäčāąĮą║čåąĖąŠąĮą░ą╗čā (čāčüą╗čāą│ąĄ).

ą×čéą╝ąĄčéąĖą╝, čćč鹊 čüč鹊ąĖą╝ąŠčüčéčī čüą┐čāčéąĮąĖą║ą░ ąĘą░ą▓ąĖčüąĖčé ąŠčé ą£ (ą▒ąŠą╗čīčłąĄ čüą┐čāčéąĮąĖą║ąŠą▓, ą╝ąĄąĮčīčłąĄ ąĪ). ąÆ [7, 18] ąĮą░ ąŠčüąĮąŠą▓ąĄ ą░ąĮą░ą╗ąĖąĘą░ ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣ ą╝ąĄč鹊ą┤ąĖą║ NASA ą┤ą╗čÅ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮčŗčģ čüą┐čāčéąĮąĖą║ąŠą▓ ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮčŗ ą│čĆą░čäąĖč湥čüą║ąĖąĄ ąĘą░ą▓ąĖčüąĖą╝ąŠčüčéąĖ ą┤ą╗čÅ ąŠčåąĄąĮą║ąĖ čüč鹊ąĖą╝ąŠčüčéąĖ ąŠčéą┤ąĄą╗čīąĮąŠą│ąŠ čüą┐čāčéąĮąĖą║ą░ ąĮą░ ąŠčĆą▒ąĖč鹥 ą▓ ąĘą░ą▓ąĖčüąĖą╝ąŠčüčéąĖ ąŠčé ą╝ą░čüčüčŗ ąĄą│ąŠ ą║ąŠčüą╝ąĖč湥čüą║ąŠą╣ ą┐ą╗ą░čéč乊čĆą╝čŗ ąĖ čüąĮąĖąČąĄąĮąĖčÅ ąĄą│ąŠ čüč鹊ąĖą╝ąŠčüčéąĖ ą┐čĆąĖ čüąĄčĆąĖą╣ąĮąŠą╝ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ąĄ.

ąŚąĮą░č湥ąĮąĖąĄ Z (w, t) ąŠą┐čĆąĄą┤ąĄą╗čÅąĄčé 菹║čüą┐ą╗čāą░čéą░čåąĖąŠąĮąĮčŗąĄ čĆą░čüčģąŠą┤čŗ, č鹊 ąĄčüčéčī OPEX čüąĖčüč鹥ą╝čŗ. ąśčüčģąŠą┤čÅ ąĖąĘ ą░ąĮą░ą╗ąĖąĘą░ ą│ąŠą┤ąŠą▓čŗčģ ąŠčéč湥č鹊ą▓ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ą╝ąĮąŠą│ąŠčüą┐čāčéąĮąĖą║ąŠą▓čŗčģ ąĮąĖąĘą║ąŠąŠčĆą▒ąĖčéą░ą╗čīąĮčŗčģ čüąĖčüč鹥ą╝ (čüą╝. čĆąĖčü. 1, 2), ą╝ąŠąČąĮąŠ ą┐ąŠą╗čāčćąĖčéčī ąĘąĮą░č湥ąĮąĖąĄ Ko, ąŠą┐čĆąĄą┤ąĄą╗čÅčÄčēąĄąĄ čüąŠąŠčéąĮąŠčłąĄąĮąĖąĄ ą╝ąĄąČą┤čā č鹥ą║čāčēąĖą╝ąĖ čĆą░čüčģąŠą┤ą░ą╝ąĖ ą▒ąĄąĘ čāč湥čéą░ ą┐ąŠč鹥čĆąĖ čåąĄąĮąĮąŠčüčéąĖ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ą║ąĖ ąĖ ąŠą▒čēąĖą╝ąĖ ą┤ąŠčģąŠą┤ą░ą╝ąĖ

ą│ą┤ąĄ Ko - ą║ąŠčŹčäčäąĖčåąĖąĄąĮčé ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮ ą┤ą╗čÅ ąĮąĄčüą║ąŠą╗čīą║ąĖčģ čüąĖčüč鹥ą╝ ąĮą░ čĆąĖčü. 2.

ąØąŠ ąŠčüąĮąŠą▓ąĄ čüąŠąŠčéąĮąŠčłąĄąĮąĖą╣ (1-5) ą╝ąŠąČąĮąŠ ąĘą░ą┐ąĖčüą░čéčī ąŠą▒čēąĄąĄ ą▓čŗčĆą░ąČąĄąĮąĖąĄ, ą┐čĆąĖą▓ąĄą┤ąĄąĮąĮąŠąĄ ą║ ąŠą┤ąĮąŠą╝čā čüą┐čāčéąĮąĖą║čā, ąŠčéčĆą░ąČą░čÄčēąĄąĄ ą║ąŠą╝ą╝ąĄčĆč湥čüą║čāčÄ ą┤ąĄčÅč鹥ą╗čīąĮąŠčüčéčī ąŠą┐ąĄčĆą░č鹊čĆą░ ą╝ąĮąŠą│ąŠčüą┐čāčéąĮąĖą║ąŠą▓ą╣ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ą║ąĖ ą▓ ąĘą░ą▓ąĖčüąĖą╝ąŠčüčéąĖ ąŠčé čåąĄąĮąŠą▓čŗčģ ą┐ą░čĆą░ą╝ąĄčéčĆąŠą▓ čāčüą╗čāą│ąĖ ąĖ čüąĖčüč鹥ą╝čŗ. ąØą░ą┐čĆąĖą╝ąĄčĆ, ą▒ąĄąĘ čāč湥čéą░ ąĘą░čéčĆą░čé ąĮą░ ŌĆ£ą┐ąŠč鹥čĆąĖ čåąĄąĮąĮąŠčüčéąĖ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ą║ąĖŌĆØ ąĖ ą▓čŗą┐ą╗ą░čé ą┐ąŠ ą║čĆąĄą┤ąĖčéą░ą╝ ą┤ąŠčģąŠą┤ ąŠčé čĆą░ą▒ąŠčéčŗ ąŠą┤ąĮąŠą│ąŠ čüą┐čāčéąĮąĖą║ą░ ąŠčåąĄąĮąĖą▓ą░ąĄčéčüčÅ čüąŠąŠčéąĮąŠčłąĄąĮąĖąĄą╝

ą│ą┤ąĄ Kd čö [0.6; 0,85], Ko čö [0.5; 0,75] - čĆąĖčü. 1 ąĖ 2.

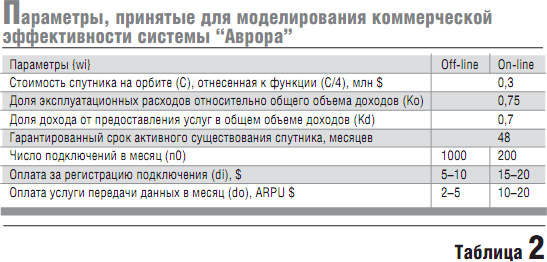

ą×čåąĄąĮą║ą░ ą╝ąŠąČąĄčé ą▒čŗčéčī ą▓čŗą┐ąŠą╗ąĮąĄąĮą░ ąĮą░ ąŠčüąĮąŠą▓ąĄ ą░ąĮą░ą╗ąĖąĘą░ čĆą░ąĘą╗ąĖčćąĮčŗčģ čüąŠč湥čéą░ąĮąĖą╣ ą┐ą░čĆą░ą╝ąĄčéčĆąŠą▓ {wi}. ąÆ ą┤ą░ąĮąĮąŠą╝ čüą╗čāčćą░ąĄ ą╝ąŠą┤ąĄą╗ąĖčĆąŠą▓ą░ąĮąĖąĄ ą║ąŠą╝ą╝ąĄčĆč湥čüą║ąŠą╣ čŹčäč乥ą║čéąĖą▓ąĮąŠčüčéąĖ ą┐čĆąŠą▓ąŠą┤ąĖčéčüčÅ ąĮą░ ąŠčüąĮąŠą▓ąĄ ą┐čĆąĄą┤ą▓ą░čĆąĖč鹥ą╗čīąĮčŗčģ ą┐ą░čĆą░ą╝ąĄčéčĆąŠą▓ čüąĖčüč鹥ą╝čŗ ŌĆ£ąÉą▓čĆąŠčĆą░ŌĆØ.

ą¤čĆąĄą┤ą┐ąŠą╗ą░ą│ą░ąĄčéčüčÅ, čćč鹊 čüąĖčüč鹥ą╝ą░ ŌĆ£ąÉą▓čĆąŠčĆą░ŌĆØ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅąĄčé ąĮąĄčüą║ąŠą╗čīą║ąŠ čĆą░ąĘąĮąŠčéąĖą┐ąĮčŗčģ čāčüą╗čāą│, ą║ąŠč鹊čĆčŗąĄ ąŠčéąĮąŠčüčÅčéčüčÅ ą║ čüąĄą│ą╝ąĄąĮčéčā čĆčŗąĮą║ą░ M2M/IoT. ą¤ąŠč鹥ąĮčåąĖą░ą╗čīąĮčŗąĄ čäčāąĮą║čåąĖąĖ ą┐ąŠą╗ąĄąĘąĮąŠą╣ ąĮą░ą│čĆčāąĘą║ąĖ ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮčŗ ąĮą░ čĆąĖčü. 3, ą│ą┤ąĄ ą▓čŗą┤ąĄą╗ąĄąĮčŗ č湥čéčŗčĆąĄ ą║ąŠą╝ą╝ąĄčĆč湥čüą║ąĖ ąĮą░ąĖą▒ąŠą╗ąĄąĄ ą┤ąŠčģąŠą┤ąĮčŗąĄ čäčāąĮą║čåąĖąĖ. ą¤čĆąŠą┐ąŠčĆčåąĖąŠąĮą░ą╗čīąĮąŠčüčéčī CAPEX ą┤ą╗čÅ ąŠčéą╝ąĄč湥ąĮąĮčŗčģ čäčāąĮą║čåąĖą╣ ą┐čĆąĖą╝ąĄą╝ čĆą░ą▓ąĮąŠą╝ąĄčĆąĮčāčÄ, č鹊 ąĄčüčéčī Kčä = ¼ . ąÉąĮą░ą╗ąĖąĘ ą┐čĆąŠą▓ąĄą┤ąĄą╝ ą┤ą╗čÅ čāčüą╗čāą│ ą▓ čĆąĄąČąĖą╝ą░čģ off-line (čåąĖą║ą╗ąĖčćąĮąŠčüčéčī ą┐ąĄčĆąĄą┤ą░čćąĖ ą┤ąŠ 10%, ERC/REC 70-03) ąĖ on-line (čĆąĄąČąĖą╝ čĆąĄą░ą╗čīąĮąŠą│ąŠ ą▓čĆąĄą╝ąĄąĮąĖ). ąöą╗čÅ čŹč鹊ą│ąŠ čüą╗ąĄą┤čāąĄčé ą┐čĆąĖąĮčÅčéčī ą│čĆą░ąĮąĖčåčŗ čĆčÅą┤ą░ ą┐ą░čĆą░ą╝ąĄčéčĆąŠą▓ {wi}. ąØą░ ąŠčüąĮąŠą▓ąĄ ą┐čĆąĄą┤ą▓ą░čĆąĖč鹥ą╗čīąĮčŗčģ ą┤ą░ąĮąĮčŗčģ ąŠ čüąĖčüč鹥ą╝ąĄ ŌĆ£ąÉą▓čĆąŠčĆą░ŌĆØ [18, 19] ąĖ ą┤ą░ąĮąĮčŗčģ ą░ąĮą░ą╗ąĖčéąĖč湥čüą║ąŠą│ąŠ ąŠčéč湥čéą░ [7] čŹčéąĖ ą┐ą░čĆą░ą╝ąĄčéčĆčŗ ąŠą┐čĆąĄą┤ąĄą╗ąĄąĮčŗ ą▓ čéąĖą┐ąĖčćąĮčŗčģ ą│čĆą░ąĮąĖčåą░čģ ąĘąĮą░č湥ąĮąĖą╣, ą║ąŠč鹊čĆčŗąĄ ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮčŗ ą▓ čéą░ą▒ą╗ąĖčåąĄ 2.

ąĪą╗ąĄą┤čāąĄčé ąŠčéą╝ąĄčéąĖčéčī, čćč鹊 čĆą░ąĘą▓ąĖčéąĖąĄ čüąĖčüč鹥ą╝čŗ ŌĆ£ąÉą▓čĆąŠčĆą░ŌĆØ ą┐čĆąĄą┤ą┐ąŠą╗ą░ą│ą░ąĄčéčüčÅ ą▓ čéčĆąĖ čŹčéą░ą┐ą░ (ą┤ąĄą╝ąŠąĮčüčéčĆą░čåąĖąŠąĮąĮčŗą╣, ąŠą│čĆą░ąĮąĖč湥ąĮąĮąŠ ą│ą╗ąŠą▒ą░ą╗čīąĮčŗą╣ ąĖ ą│ą╗ąŠą▒ą░ą╗čīąĮčŗą╣). ąĀąĄąĘčāą╗čīčéą░čéčŗ ą░ąĮą░ą╗ąĖąĘą░, ą║ąŠč鹊čĆčŗąĄ ą▒čāą┤čāčé ą┐čĆąĖą▓ąĄą┤ąĄąĮčŗ ą┤ą░ą╗ąĄąĄ, ąŠčéąĮąŠčüčÅčéčüčÅ ą║ ą┐ąŠčüą╗ąĄą┤ąĮąĖą╝ ą┤ą▓čāą╝ čŹčéą░ą┐ą░ą╝, ą┐čĆąĄą┤ą┐ąŠą╗ą░ą│ą░čÄčēąĖą╝ čłčéą░čéąĮčāčÄ čŹą║čüą┐ą╗čāą░čéą░čåąĖčÄ.

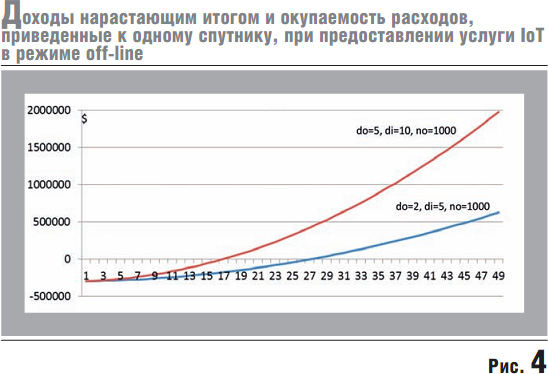

ąØą░ čĆąĖčü. 4 ąĖ 5 ą┐čĆąĖą▓ąĄą┤ąĄąĮčŗ čĆąĄąĘčāą╗čīčéą░čéčŗ ą╝ąŠą┤ąĄą╗ąĖčĆąŠą▓ą░ąĮąĖčÅ, ą║ąŠč鹊čĆčŗąĄ ą┐ąŠą║ą░ąĘčŗą▓ą░čÄčé, čćč鹊 ą┤ą╗čÅ ąŠą┐čéąĖą╝ąĖčüčéąĖč湥čüą║ąĖčģ ąŠčåąĄąĮąŠą║ čüčĆąŠą║ ąŠą║čāą┐ą░ąĄą╝ąŠčüčéąĖ čüąŠčüčéą░ą▓ą╗čÅąĄčé ą▓ ą┐čĆąĄą┤ąĄą╗ą░čģ 17ŌĆō19 ą╝ąĄčüčÅčåąĄą▓, ą┤ą╗čÅ ą┐ąĄčüčüąĖą╝ąĖčüčéąĖč湥čüą║ąŠą╣ ąŠčåąĄąĮą║ąĖ čāą▓ąĄą╗ąĖčćąĖą▓ą░ąĄčéčüčÅ ą┤ąŠ 22ŌĆō26 ą╝ąĄčüčÅčåąĄą▓.

ąÜčĆąŠą╝ąĄ č鹊ą│ąŠ, ąĖąĘ čŹčéąĖčģ ą┤ą░ąĮąĮčŗčģ čüą╗ąĄą┤čāąĄčé, čćč鹊 čćąĖčüą╗ąŠ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖą╣ ą▓ čĆąĄąČąĖą╝ąĄ off-line, ą┐čĆąĖą▓ąĄą┤ąĄąĮąĮąŠąĄ ą║ ąŠą┤ąĮąŠą╝čā čüą┐čāčéąĮąĖą║čā, ą┤ąŠą╗ąČąĮąŠ čüąŠčüčéą░ą▓ą╗čÅčéčī ą┐čĆąĖą╝ąĄčĆąĮąŠ 16ŌĆō26 čéčŗčü. ą┤ą╗čÅ ą┤ąŠčüčéąĖąČąĄąĮąĖčÅ ąŠą║čāą┐ą░ąĄą╝ąŠčüčéąĖ ąĖ ą┐ąŠč鹥ąĮčåąĖą░ą╗čīąĮąŠ ą┤ąŠčüčéąĖą│ą░čéčī 48 čéčŗčü. ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖą╣ ą║ ą║ąŠąĮčåčā čüčĆąŠą║ą░ čüą╗čāąČą▒čŗ. ąĢčüą╗ąĖ čāč湥čüčéčī, čćč鹊 ą░ą▒ąŠąĮąĄąĮčéčüą║ą░čÅ čĆą░ą▒ąŠčćą░čÅ ąĘąŠąĮą░ čüą┐čāčéąĮąĖą║ą░ čüąŠčüčéą░ą▓ą╗čÅąĄčé ą┐čĆąĖą╝ąĄčĆąĮąŠ 3,14 ą╝ą╗ąĮ ą║ą▓. ą║ą╝, č鹊 ą┐čĆąĖ čāčüą╗ąŠą▓ąĖąĖ čĆą░ą▓ąĮąŠą╝ąĄčĆąĮąŠą│ąŠ čĆą░čüą┐čĆąĄą┤ąĄą╗ąĄąĮąĖčÅ ą┐ąŠč鹥ąĮčåąĖą░ą╗čīąĮą░čÅ ą┐ą╗ąŠčéąĮąŠčüčéčī čüąŠčüčéą░ą▓ą╗čÅąĄčé ą┐čĆąĖą╝ąĄčĆąĮąŠ 1,0 ą░ą▒ąŠąĮąĄąĮčéą░ (ą┤ą░čéčćąĖą║ą░) ąĮą░ ą┐ą╗ąŠčēą░ą┤ąĖ 8 čģ 8 ą║ą▓. ą║ą╝. ąÆ čĆąĄąČąĖą╝ąĄ on-line ąŠą║čāą┐ą░ąĄą╝ąŠčüčéčī ąĮą░čüčéčāą┐ą░ąĄčé ą┐čĆąĖ ąĮą░ą╗ąĖčćąĖąĖ 3,2ŌĆō4,4 čéčŗčü. ą░ą▒ąŠąĮąĄąĮč鹊ą▓ ąĖ ą┐ąŠč鹥ąĮčåąĖą░ą╗čīąĮąŠ ą╝ąŠąČąĄčé ą┤ąŠčüčéąĖą│ą░čéčī 9,6 čéčŗčü. ąŁčéąĖ ą┐ąŠą║ą░ąĘą░č鹥ą╗ąĖ ą│ąŠą▓ąŠčĆčÅčé ąŠ č鹊ą╝, čćč鹊 ą▓ ąĘąŠąĮąĄ 100 čģ 100 ą║ą╝ ą┤ąŠą╗ąČąĄąĮ ą▒čŗčéčī ą╝ąĖąĮąĖą╝čāą╝ ąŠą┤ąĖąĮ ą▒ąĄčüą┐ąĖą╗ąŠčéąĮčŗą╣ ąŠą▒čŖąĄą║čé, čéčĆąĄą▒čāčÄčēąĖą╣ čāą┐čĆą░ą▓ą╗ąĄąĮąĖčÅ ąĖ ą║ąŠąĮčéčĆąŠą╗čÅ ą▓ čĆąĄą░ą╗čīąĮąŠą╝ čĆąĄąČąĖą╝ąĄ ą▓čĆąĄą╝ąĄąĮąĖ čü ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖąĄą╝ čüą┐čāčéąĮąĖą║ąŠą▓ ŌĆ£ąÉą▓čĆąŠčĆą░ŌĆØ.

ąöąŠčģąŠą┤čŗ ąĮą░čĆą░čüčéą░čÄčēąĖą╝ ąĖč鹊ą│ąŠą╝ ąĖ ąŠą║čāą┐ą░ąĄą╝ąŠčüčéčī čĆą░čüčģąŠą┤ąŠą▓, ą┐čĆąĖą▓ąĄą┤ąĄąĮąĮčŗąĄ ą║ ąŠą┤ąĮąŠą╝čā čüą┐čāčéąĮąĖą║čā, ą┐čĆąĖ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗ąĄąĮąĖąĖ čāčüą╗čāą│ąĖ IoT ą▓ čĆąĄąČąĖą╝ąĄ on-line ą┐čĆąĖą▓ąĄą┤ąĄąĮčŗ ąĮą░ čĆąĖčü. 5.

ąÉąĮą░ą╗ąĖąĘ ą┤ąĄą╣čüčéą▓čāčÄčēąĖčģ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ čüąĖčüč鹥ą╝ ą┐ąŠą┤ą▓ąĖąČąĮąŠą╣ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą╗čāąČą▒čŗ ą┐ąŠą║ą░ąĘčŗą▓ą░ąĄčé, čćč鹊 čŹčéąĖ čüąĖčüč鹥ą╝čŗ ą▓ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓ąĄ ąĮąĄ ą╝ąŠą│čāčé čĆą░čüčüą╝ą░čéčĆąĖą▓ą░čéčīčüčÅ ą║ą░ą║ čŹčäč乥ą║čéąĖą▓ąĮąŠąĄ čĆąĄčłąĄąĮąĖąĄ ąĘą░ą┤ą░čć M2M/IoT. ąÆčüąĄ ą▒ąŠą╗čīčłąĄąĄ ą▓ąĮąĖą╝ą░ąĮąĖąĄ čāą┤ąĄą╗čÅąĄčéčüčÅ čĆą░ąĘčĆą░ą▒ąŠčéą║ąĄ ą┐čĆąŠąĄą║č鹊ą▓ ąĮąŠą▓čŗčģ ą╝ąĮąŠą│ąŠčüą┐čāčéąĮąĖą║ąŠą▓čŗčģ čüąĖčüč鹥ą╝, čĆąĄą░ą╗ąĖąĘčāąĄą╝čŗčģ ąĮą░ ąŠčüąĮąŠą▓ąĄ ąĮą░ąĮąŠ- ąĖ ą╝ąĖą║čĆąŠčüą┐čāčéąĮąĖą║ąŠą▓ čü čåąĄą╗ąĄą▓ąŠą╣ čäčāąĮą║čåąĖąĄą╣ M2M/IoT. ąŁč鹊 ąĮąĄ č鹊ą╗čīą║ąŠ ą░ą╝ąĄčĆąĖą║ą░ąĮčüą║ąĖąĄ ąĖ ąĄą▓čĆąŠą┐ąĄą╣čüą║ąĖąĄ ą┐čĆąŠąĄą║čéčŗ. ąĪčāą┤čÅ ą┐ąŠ ą┐čāą▒ą╗ąĖą║ą░čåąĖčÅą╝, ąĖ ą▓ ąÜąĖčéą░ąĄ čāą┤ąĄą╗čÅąĄčéčüčÅ ą▓ąĮąĖą╝ą░ąĮąĖąĄ čŹč鹊ą╝čā ąĮą░ą┐čĆą░ą▓ą╗ąĄąĮąĖčÄ [9, 20]. ąÜčĆąŠą╝ąĄ č鹊ą│ąŠ, ą░ą║čéčāą░ą╗čīąĮąŠčüčéčī ąĮą░ą┐čĆą░ą▓ą╗ąĄąĮąĖčÅ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ M2M/IOT ą┐ąŠą┤čéą▓ąĄčƹȹ┤ą░ąĄčéčüčÅ ąĖ č鹥ą╝, čćč鹊 čĆčÅą┤ ą╝ąĄąČą┤čāąĮą░čĆąŠą┤ąĮčŗčģ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ (Inmarsat, Iridium) ąĮą░čćą░ą╗ąĖ ą▓ 2017 ą│. ąŠčüčāčēąĄčüčéą▓ą╗čÅčéčī ą┐ąŠą┤ą┤ąĄčƹȹ║čā čéą░ą║ąĖčģ ą┐čĆąŠąĄą║č鹊ą▓.

ą¤čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮąĮčŗąĄ čĆąĄąĘčāą╗čīčéą░čéčŗ ą░ąĮą░ą╗ąĖąĘą░ čŹčäč乥ą║čéąĖą▓ąĮąŠčüčéąĖ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüąĖčüč鹥ą╝čŗ ŌĆ£ąÉą▓čĆąŠčĆą░ŌĆØ ą┐ąŠą║ą░ąĘčŗą▓ą░čÄčé, čćč鹊 ą║ąŠą╝ą╝ąĄčĆčåąĖą░ą╗ąĖąĘą░čåąĖčÅ ąĮąŠą▓čŗčģ ą┐čĆąŠąĄą║č鹊ą▓, ą┐čĆąĄą┤ą┐ąŠą╗ą░ą│ą░čÄčēąĖčģ čüąŠąĘą┤ą░ąĮąĖąĄ ą╝ąĮąŠą│ąŠčüą┐čāčéąĮąĖą║ąŠą▓čŗčģ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ąŠą║ čü ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖąĄą╝ ąĮą░ąĮąŠ- ąĖ ą╝ąĖą║čĆąŠčüą┐čāčéąĮąĖą║ąŠą▓, ąŠčĆąĖąĄąĮčéąĖčĆąŠą▓ą░ąĮąĮčŗčģ čåąĄą╗ąĄą▓čŗą╝ ąŠą▒čĆą░ąĘąŠą╝ ąĮą░ ąĘą░ą┤ą░čćąĖ M2M/IoT, ą▓ą┐ąŠą╗ąĮąĄ čĆąĄą░ą╗čīąĮą░.

ąĀąĄąĘčāą╗čīčéą░čéčŗ ą╝ąŠą┤ąĄą╗ąĖčĆąŠą▓ą░ąĮąĖčÅ ąĮą░ ąŠčüąĮąŠą▓ąĄ ą┐čĆąĄą┤ą▓ą░čĆąĖč鹥ą╗čīąĮčŗčģ ą┐ą░čĆą░ą╝ąĄčéčĆąŠą▓ čüąĖčüč鹥ą╝čŗ ŌĆ£ąÉą▓čĆąŠčĆą░ŌĆØ ą┐ąŠą║ą░ąĘčŗą▓ą░čÄčé, čćč鹊 čüčĆąŠą║ ąŠą║čāą┐ą░ąĄą╝ąŠčüčéąĖ ąĘą░čéčĆą░čé ąĮą░ čüąŠąĘą┤ą░ąĮąĖąĄ ąĖ 菹║čüą┐ą╗čāą░čéą░čåąĖčÄ čüąĖčüč鹥ą╝čŗ čüąŠčüčéą░ą▓ą╗čÅąĄčé ą┐čĆąĖą╝ąĄčĆąĮąŠ ą┤ą▓ą░ ą│ąŠą┤ą░ ą┐čĆąĖ čåąĄąĮąŠą▓čŗčģ ą┐ą░čĆą░ą╝ąĄčéčĆą░čģ, ą║ąŠąĮą║čāčĆąĄąĮč鹊čüą┐ąŠčüąŠą▒ąĮčŗčģ čü ąĮą░ąĘąĄą╝ąĮčŗą╝ąĖ č鹥čģąĮąŠą╗ąŠą│ąĖčÅą╝ąĖ (č鹥ą╝ ą▒ąŠą╗ąĄąĄ čü ą┤ąĄą╣čüčéą▓čāčÄčēąĖą╝ąĖ čüąĄą│ąŠą┤ąĮčÅ čüąĖčüč鹥ą╝ą░ą╝ąĖ ą┐ąŠą┤ą▓ąĖąČąĮąŠą╣ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą╗čāąČą▒čŗ).

ąśąĮą▓ąĄčüčéąĖčåąĖąĖ ą▓ ą┐čĆąŠąĄą║čé č湥čĆąĄąĘ čłąĄčüčéčī ą╗ąĄčé (čü čāč湥č鹊ą╝ čüčĆąŠą║ąŠą▓ čüąŠąĘą┤ą░ąĮąĖčÅ čüąĖčüč鹥ą╝čŗ, čüąŠčüčéą░ą▓ą╗čÅčÄčēąĖčģ ą┐čĆąĖą╝ąĄčĆąĮąŠ ą┤ą▓ą░ ą│ąŠą┤ą░) ą┐čĆąĖąĮąĄčüčāčé ąĖąĮą▓ąĄčüč鹊čĆčā ąĮąĄ ą╝ąĄąĮąĄąĄ $5 ąĮą░ ą║ą░ąČą┤čŗą╣ ą▓ą╗ąŠąČąĄąĮąĮčŗą╣ ą┤ąŠą╗ą╗ą░čĆ. ąØąŠ, ąĄčüč鹥čüčéą▓ąĄąĮąĮąŠ, čćč鹊 čüčĆąĄą┤ąĖ ą╝ąĮąŠąČąĄčüčéą▓ą░ čéą░ą║ąĖčģ ą┐čĆąŠąĄą║č鹊ą▓ čĆąĄą░ą╗ąĖąĘąŠą▓ą░ąĮ ą▒čāą┤ąĄčé ąŠą┤ąĖąĮ. ąæčāą┤čāčé ą╗ąĖ čĆąŠčüčüąĖą╣čüą║ąĖąĄ ą║ąŠą╝ą┐ą░ąĮąĖąĖ čāčćą░čüčéąĮąĖą║ą░ą╝ąĖ ąĖ č鹥ą╝ ą▒ąŠą╗ąĄąĄ čüąŠąĘą┤ą░č鹥ą╗čÅą╝ąĖ ą│ą╗ąŠą▒ą░ą╗čīąĮąŠą╣ ą╝ąĄąČą┤čāąĮą░čĆąŠą┤ąĮąŠą╣ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüąĖčüč鹥ą╝čŗ, ą┐ąŠą║ą░ ąŠčüčéą░ąĄčéčüčÅ ą┐ąŠą┤ ą▓ąŠą┐čĆąŠčüąŠą╝.

ąĪą╗ąĄą┤čāąĄčé ąŠčéą╝ąĄčéąĖčéčī ąŠčüąŠą▒ąŠąĄ ąĘąĮą░č湥ąĮąĖąĄ čŹč鹊ą╣ čüąĖčüč鹥ą╝čŗ ą┤ą╗čÅ čĆą░ąĘą▓ąĖčéąĖčÅ ąÉčĆą║čéąĖč湥čüą║ąŠą│ąŠ čĆąĄą│ąĖąŠąĮą░. ąŁčéą░ ąĘą░ą┤ą░čćą░ ą╝ąŠąČąĄčé ą▒čŗčéčī ą┐ąŠčüčéą░ą▓ą╗ąĄąĮą░ ą▓ ą║ą░č湥čüčéą▓ąĄ ąĮą░čćą░ą╗čīąĮąŠą│ąŠ čŹčéą░ą┐ą░ ąĄąĄ čüąŠąĘą┤ą░ąĮąĖčÅ, ą┐ąŠčüą║ąŠą╗čīą║čā ą▓ ą┤ą░ąĮąĮąŠą╝ čüą╗čāčćą░ąĄ čéčĆąĄą▒čāąĄčéčüčÅ ąĮąĄ ą▒ąŠą╗ąĄąĄ 22 (ą┐čĆąĖą╝ąĄčĆąĮąŠ) ąĮąĄą▒ąŠą╗čīčłąĖčģ ą╝ąĖą║čĆąŠčüą┐čāčéąĮąĖą║ąŠą▓, ą░ ąŠą▒čēąĖąĄ ąĘą░čéčĆą░čéčŗ ąĮą░ čŹč鹊čé čŹčéą░ą┐ čüąŠčüčéą░ą▓čÅčé ą┐čĆąĖą╝ąĄčĆąĮąŠ 1,75 ą╝ą╗čĆą┤ čĆčāą▒.

ąøąĖč鹥čĆą░čéčāčĆą░

ą×ą┐čāą▒ą╗ąĖą║ąŠą▓ą░ąĮąŠ: ąĪą┐ąĄčåąĖą░ą╗čīąĮčŗą╣ ą▓čŗą┐čāčüą║ "ąĪą┐čāčéąĮąĖą║ąŠą▓ą░čÅ čüą▓čÅąĘčī ąĖ ą▓ąĄčēą░ąĮąĖąĄ"-2018

ą¤ąŠčüąĄčēąĄąĮąĖą╣: 3155

ąĪčéą░čéčīąĖ ą┐ąŠ č鹥ą╝ąĄ

ąÉą▓č鹊čĆ

| |||

ąÆ čĆčāą▒čĆąĖą║čā "ąĪą┐čāčéąĮąĖą║ąŠą▓ą░čÅ čüą▓čÅąĘčī" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣